Temps de lecture : 0 Minutes

Лічбавае крэдытаванне – ці гатовыя вы трансфармавацца?

«Дакладныя крэдытныя рашэнні, значнае паляпшэнне вопыту крэдытавання кліентаў і крэдытораў, 45-60 працэнтаў меншыя выдаткі і больш бяспечны профіль рызыкі. Але як вы плануеце туды дабрацца?»

У апошні час сярэдні «час прыняцця рашэння» для крэдытаў малога бізнесу і карпаратыўнага крэдытавання складае ад трох да пяці тыдняў. Сярэдні «час да атрымання грошай» складае амаль тры месяцы. Працягласць жыцця дэбетавай або крэдытнай пазыкі здаецца састарэлай і непрымальнай, паколькі тры тыдні дастаткова вялікія, і калі б у мяне быў гэты час, я б лепш знайшоў альтэрнатыўны варыянт. Я мяркую, што вы зрабілі б тое ж самае.

Але пры прагназаванні крэдытнага дэфолту «час да адказу» скараціўся да некалькіх секунд, а «час да атрымання грошай» менш чым за гадзіну. І гэта глыбокі прыярытэт для фінансавых крэдытных устаноў па ўсім свеце: лічбавая трансфармацыя скразных крэдытных шляхоў, уключаючы кліенцкі досвед і падтрымку крэдытных працэсаў. Крэдыт ляжыць у цэнтры большасці ўзаемаадносін з кліентамі, і яго алічбоўка дае значныя перавагі як крэдытным установам, так і кліентам.

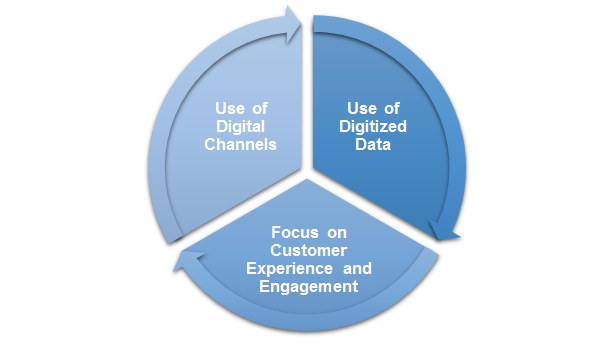

У гэтым артыкуле мы разгледзім тры асноўныя прынцыпы выратавання, якія павінна ведаць кожная фінансавая ўстанова, перш чым глыбока акунуцца ў стварэнне магчымасцей лічбавага крэдытавання і трансфармацыю сваіх устаноў.

1. Выкарыстанне лічбавых каналаў

Лічбавае крэдытаванне павінна выкарыстоўваць такія лічбавыя каналы, як прыкладанні для смартфонаў і меню USSD (неструктураваных дадатковых сэрвісных даных), каб ахопліваць новых і існуючых патэнцыяльных кліентаў, дзе б яны ні знаходзіліся: дома, на працы ці ў дарозе. Лічбавае крэдытаванне павінна быць шматканальным. Шматканальны падыход да продажаў, які імкнецца забяспечыць кліентам бясшвоўны вопыт пакупак, незалежна ад таго, робяць яны пакупкі ў Інтэрнэце з працоўнага стала або мабільнай прылады, па тэлефоне або ў звычайнай краме. Каб яны маглі падаваць заяўкі на крэдыт, атрымліваць выплаты па крэдытах, атрымліваць інфармацыю аб сваіх рахунках і ажыццяўляць плацяжы дыстанцыйна. Эфектыўны лічбавы канал дазваляе кліентам узаемадзейнічаць з прадуктам або паслугай, дзе і калі ім зручна. Такія каналы таксама падтрымліваюць збор лічбавых даных кліентаў FSP ( Full S ervice P provider – гэта пастаўшчык паслуг прыкладанняў (ASP), які прапануе шырокі спектр вэб-інфармацыйна-тэхналагічных паслуг) .

2. Выкарыстанне алічбаваных даных

Замест асабістых, працаёмкіх ацэнак, лічбавае крэдытаванне залежыць ад алічбаваных даных для ацэнкі кліентаў. І “Дадзеныя – аснова для штучнага інтэлекту”.

Мноства крыніц даных, такіх як банкаўскія выпіскі, гісторыі аплаты рахункаў, транзакцыі электроннай камерцыі, запісы даных аб званках, інфармацыя крэдытнага бюро і многае іншае, якія збіраюцца ў банку даных, уводзяцца ў алгарытмы машыннага навучання і аналізуюцца для прагназавання гатоўнасці і патэнцыялу для пагашэння, перакрыжаваных продажаў / дадатковых продажаў Наступны лепшы аналіз прадукту. Даныя кліентаў таксама выкарыстоўваюцца для стварэння стратэгіі ўзаемадзеяння і паляпшэння ўзаемадзеяння з кліентамі – напрыклад, прапаноўваючы персаналізаваную камунікацыю або спецыяльна распрацаваныя прапановы прадуктаў, такія як мэтавыя акцыі на аснове паводзін кліентаў або Customer 360. З часам, калі лічбавыя працэсы будуць уведзены ў дзеянне, рашэнне аб крэдыце будзе прымацца за некалькі секунд, а пазыка – менш чым за некалькі хвілін.

3. Засяродзьцеся на кліенцкім досведзе і ўзаемадзеянні

Лічбавае крэдытаванне з пункту гледжання кліента засяроджваецца на тым, як кліент перажывае ўвесь шлях кліента да пакупкі лічбавага прадукту. А фінансавыя ўстановы, з іншага боку, больш зацікаўлены ў картаграфаванні рэнтабельнасці (або) адлюстраванні адтоку кліентаў, каб прыцягнуць лепшыя практыкі продажаў і апрацоўкі запытаў. Лічбавае крэдытаванне або крэдыторы выкарыстоўваюць лічбавыя каналы і даныя, каб прапанаваць кліентам зручны доступ, больш хуткае зацвярджэнне, персаналізаваную камунікацыю, а таксама адказныя прадукты і варыянты цэнаўтварэння на шляху кліента.

У дадатак да трох асноўных кампанентаў лічбавага крэдытавання, апісаных вышэй, мы дадаткова ахарактарызавалі чатыры асноўныя слупы лічбавага крэдытавання. Пстрыкніце тут , каб даведацца, як структураваць свой шлях да лічбавага крэдытавання.

I write about fintech, data, and everything around it | Assistant Marketing Manager @ Zuci Systems.

Partagez ce blog, choisissez votre plateforme !

Articles Similaires

")

")