Leestijd : 0 minuten

Hoe ‘digitaal’ is uw instelling? [Digital Maturity Matrix]

Financiële dienstverleners zijn niet onbekend met het woord ‘digitaal’. Financiële instellingen overwegen Digitale Transformatie zeer serieus met de toenemende concurrentie van Fintech-bedrijven. De digitale transformatie van deze financiële instellingen kan zich op verschillende niveaus van digitale volwassenheid bevinden op basis van bestaande processen en activiteiten, lokale marktomstandigheden en hun strategische doelstellingen. Maar het is moeilijk om de huidige digitale leencapaciteit te beoordelen en de volgende stappen te identificeren die ze moeten nemen om digitaler te worden.

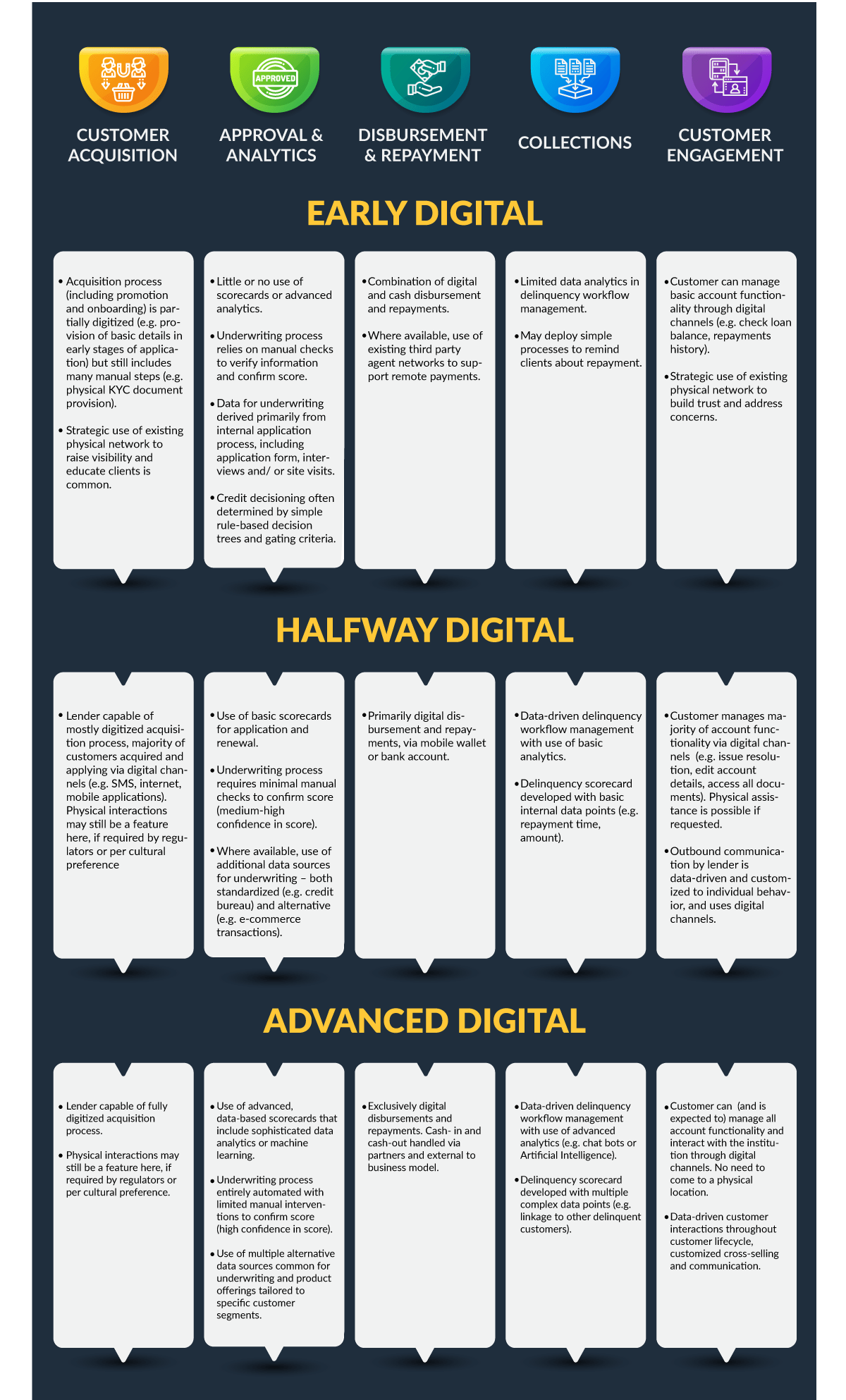

Wij bij Zuci geloven in het aanpakken van de pijnpunten van financiële instellingen en om de digitale volwassenheid van de FSP beter te begrijpen hebben we drie niveaus van digitale volwassenheid onderscheiden – Early Stage, Halfway Digital en Advanced Digital – gekenmerkt door welke processen zijn gedigitaliseerd en in welke mate. Elk niveau impliceert een ander strategisch doel dat moet worden bereikt door digitaal lenen.

Begin stadium digitaal

‘Early Stage Digital’ kredietverstrekkers benaderen klanten om de belangrijkste onderdelen van hun account via digitale kanalen te beheren, terwijl belangrijke persoonlijke ondersteuning blijft bestaan via leningsmedewerkers of agenten. Gewoonlijk gebruiken kredietverstrekkers in deze fase nieuwe kanalen om hun bestaande producten en diensten in te zetten.

Halverwege digitaal

Halfway Digital’ ondersteunt de ontwikkeling van nieuwe, meer gepersonaliseerde digitale producten, en intelligent scoren maakt de toegang voor zowel nieuwe als bestaande klanten verder mogelijk, omdat het productontwerp kan worden gespecialiseerd om aan hun specifieke behoeften en omstandigheden te voldoen.

Geavanceerd digitaal

Deze kredietverstrekkers hebben het beste databeheer in hun klasse, wat zeer gepersonaliseerde producten en ervaringen mogelijk maakt die specifiek zijn voor de individuele behoeften van nieuwe en bestaande klanten. Wat ‘Advanced Digital’-lenders onderscheidt van de concurrentie is een (vaak digitaal bedrijfseigen) bedrijfsmodel dat volledig is afgestemd op de strategie, het personeelsbestand, de cultuur en de technologie van het bedrijf om te voldoen aan de digitale verwachtingen van klanten en werknemers. Advanced Digital’ kredietverstrekkers fungeren effectief als ‘kennisknooppunten’ met hun klanten en gebruiken de inzichten die ze vergaren uit klantgegevens die ze verzamelen om op maat gemaakte diensten aan te bieden.

Het bovenstaande digitale kader zal financiële instellingen in staat stellen zichzelf te beoordelen en verdere actie te plannen door de activiteiten en functionaliteit te schetsen die in elke fase van het kredietverleningsproces aanwezig moeten zijn, voor elk niveau van digitale volwassenheid. De blauwe vakken stellen ‘gateways’ voor – het minimum dat nodig is om een bepaald niveau te bereiken en verder te komen in de Matrix. Als je bijvoorbeeld neigt naar de werking van ‘Early Stage Digital’, dan moet je streven naar ‘Halfway Digital’, en omgekeerd voor ‘Digital Plus’. Veel kredietverstrekkers zullen ‘Pre-Early Stage’ zijn – in dat geval, ‘Klik hier‘ om te weten hoe je je digitale leentraject kunt structureren.

Stel in met de voorwaarden voor digitaal lenen uit de digitale volwassenheidsmatrix.

Klik hier

om te weten waar u moet beginnen met de digitale transformatie.

I write about fintech, data, and everything around it | Assistant Marketing Manager @ Zuci Systems.

Deel deze blog, kies uw platform!

gerelateerde berichten

")

")