Temps de lecture : 1 Minutes

Rôle de l’IA générative dans les institutions bancaires et financières

A web-analytics nerd, speaker - here delving into (Big)-data.

Qu’il s’agisse du web 2.0 ou des applications mobiles, les entreprises ont adopté des technologies innovantes sur la voie de la transformation numérique. Les institutions bancaires et financières ont été les premières à expérimenter, à échouer et à s’adapter rapidement aux technologies innovantes, ce qui les a amenées à adopter très tôt la technologie de l’IA générative. Alors que le chatgpt a pris le monde d’assaut en 2023, des institutions financières de premier plan telles que Goldman Sachs & Co, Morgan Stanley, JPMorgan Chase & Co et Wells Fargo & Co étaient déjà sur le point d’adopter l’IA générative dans leurs opérations bancaires quotidiennes, ce qui a permis d’améliorer l’efficacité opérationnelle.

Devinez quoi ?

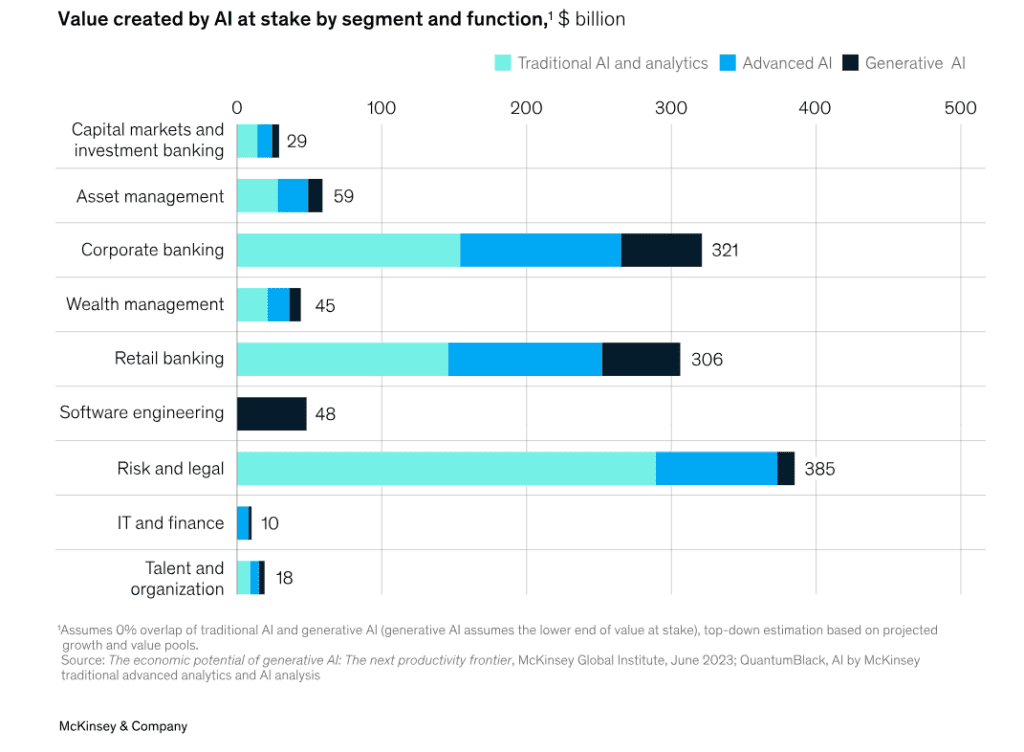

Le rapport de McKinsey indique que l’IA générative peut potentiellement apporter une nouvelle valeur significative aux banques – entre 200 et 340 milliards de dollars dans des domaines tels que les marchés de capitaux, la gestion d’actifs, la gestion de patrimoine, le service à la clientèle, le risque et le juridique.

Il est impératif d’explorer le fonctionnement de l’IA générative pour en comprendre les avantages dans le secteur bancaire.

L’IA générative :

- crée du contenu de niveau humain tel que des images, du texte, du code et de la vidéo.

- aide à prendre des décisions semblables à celles d’un être humain et ajoute une connaissance du contexte aux flux de travail des entreprises et des services financiers.

- est alimenté par des modèles de fondation, qui fonctionnent avec des algorithmes d’apprentissage profond.

En savoir plus : Services d’IA générative

L’IA générative favorise le passage des services financiers au BaaS.

Avec l’aide de la technologie d’IA générative, les institutions financières accélèrent leur recherche du bon fournisseur d’IA pour adopter le modèle de banque en tant que service (BaaS) afin de passer rapidement de l’idéation et de la planification à la mise en œuvre.

Bien que l’IA générative gagne considérablement du terrain dans le secteur financier pour les services personnalisés aux clients, ses applications s’étendent à la lutte contre le blanchiment d’argent, à la conformité, à la souscription et aux processus KYC, couvrant des domaines critiques des opérations de front-office, de middle-office et de back-office des banques.

L’IA générative dans le secteur bancaire et financier : Cas d’utilisation

L’IA générative dans le secteur bancaire et financier : Cas d’utilisation

Cas d’utilisation 1 – Détection de la fraude

Technologie : Apprentissage profond

Défis :

- Les activités frauduleuses continuent d’évoluer, ce qui rend difficile l’identification et la détection efficaces par les systèmes existants.

- L’identification de modèles à l’aide d’activités manuelles ou d’algorithmes d’IA traditionnels peut s’avérer fastidieuse, compte tenu des vastes volumes de données transactionnelles.

- Les systèmes traditionnels signalent parfois des transactions légitimes comme étant frauduleuses, ce qui entraîne une augmentation des coûts opérationnels et une insatisfaction des clients.

Solution d’IA générative : Les algorithmes d’apprentissage profond analysent de vastes volumes de données et identifient des schémas fastidieux révélateurs d’un comportement frauduleux. Grâce aux réseaux neuronaux, les modèles d’apprentissage profond apprennent continuellement à partir de nouvelles données, améliorant ainsi leur capacité à détecter les activités frauduleuses émergentes. En outre, les techniques d’apprentissage profond peuvent réduire considérablement les faux positifs en faisant la distinction entre les transactions frauduleuses et légitimes, ce qui améliore la satisfaction des clients.

Cas d’utilisation 2 – Service clientèle

Technologie : Traitement du langage naturel

Défis :

- Les banques sont confrontées à des difficultés pour offrir des expériences personnalisées à leurs clients, car les données sont stockées dans des systèmes disparates.

- En raison de la nature croissante des données relatives aux clients, les agents humains ont besoin d’aide pour fournir rapidement des services personnalisés aux clients.

- Les banques et autres NBFC doivent se conformer aux réglementations relatives à la confidentialité des données des clients en ce qui concerne l’utilisation de données spécifiques sur les clients pour des services sur mesure.

Solution d’IA générative : Les algorithmes de traitement du langage naturel analysent de manière transparente de grands volumes de données clients afin de créer des profils clients cohérents. Grâce à une compréhension à 360 degrés des comportements et des préférences des clients à partir de données textuelles, le NLP élimine tous les obstacles, permettant aux banques et aux NBFC d’offrir des conseils financiers personnalisés, des recommandations de produits et une expérience de service client transparente par le biais d’assistants virtuels et de kiosques d’activation alimentés par l’IA. En outre, la technologie NLP permet de fournir des services personnalisés de manière transparente tout en préservant la confidentialité des données et la conformité aux exigences réglementaires.

En savoir plus : IA générative et IA d’activation

Cas d’utilisation 3 – Conformité

Technologie : Apprentissage par renforcement

Défis :

- Les institutions financières sont confrontées à un paysage réglementaire complexe, nécessitant une surveillance fréquente et une adaptation aux changements réglementaires.

- Les tâches de mise en conformité, y compris le suivi des transactions et la mise en œuvre de la diligence raisonnable, prennent beaucoup de temps et nécessitent une main-d’œuvre importante.

- Les banques et les NBFC qui ne respectent pas les normes réglementaires peuvent être confrontées à des problèmes de réputation et à des sanctions financières.

Solution d’IA générative : Les tâches de conformité peuvent être automatisées à l’aide d’algorithmes d’apprentissage par renforcement en entraînant l’algorithme avec des directives réglementaires et des données historiques pour prendre des décisions rapides. Ces modèles peuvent optimiser le processus réglementaire en tirant parti des pénalités et des récompenses, en réduisant le risque de non-conformité et en améliorant l’efficacité.

En outre, les techniques d’apprentissage par renforcement peuvent aider les banques et les NBFC à apprendre et à s’adapter à l’évolution des exigences réglementaires, ce qui leur permet de rester conformes à l’environnement réglementaire en constante évolution.

Cas d’utilisation 4 – Chatbots d’assistance à la clientèle 24/7

Technologie : Traitement du langage naturel

Défis :

- Les clients peuvent poser des questions financières complexes que les chatbots traditionnels ont besoin d’aider à comprendre et à répondre aux utilisateurs.

- Les chatbots traditionnels peuvent ne pas reconnaître les signaux émotionnels des clients, ce qui a un impact sur la qualité du service client.

Solution d’IA générative : Les algorithmes de traitement du langage naturel alimentent les chatbots, qui comprennent rapidement les demandes des clients et répondent à des questions complexes d’une manière similaire à la production humaine. Grâce à l’analyse des sentiments, les chatbots NLP aident les banques à offrir des expériences personnalisées d’assistance à la clientèle 24 heures sur 24 et 7 jours sur 7. Les chatbots NLP apprennent également des interactions précédentes et améliorent leurs réponses et la qualité du service client au fil du temps.

Cas d’utilisation 5 – Automatisation du processus KYC

Technologie : Vision par ordinateur

Défis :

- Les processus traditionnels reposent sur la vérification manuelle des documents, ce qui est source d’inefficacité et de retards.

- Les incohérences et les erreurs humaines dans les processus de vérification des documents peuvent compromettre l’exactitude du KYC et rendre les NBFC vulnérables à la fraude.

- Au fur et à mesure que les bases de clients augmentent, le processus KYC devient gourmand en ressources et en temps, ce qui augmente les coûts opérationnels.

Solution d’IA générative : Les algorithmes de vision par ordinateur agissent comme un œil humain et aident à extraire et à analyser les documents d’identité tels que les permis de conduire et les passeports.

Grâce aux techniques de reconnaissance optique de caractères (OCR) et de reconnaissance d’images, les systèmes de vision par ordinateur peuvent vérifier l’authenticité des documents et extraire les informations les plus pertinentes pour les contrôles KYC. La plupart des banques et des institutions financières sont confrontées à des difficultés pour détecter les tentatives de fraude potentielles au cours du processus KYC primaire, et les algorithmes de vision par ordinateur peuvent aider à détecter les anomalies et les incohérences dans les documents afin de prévenir les activités KYC frauduleuses.

Cas d’utilisation 6 – Analyse des tendances pour les stratégies de marché et d’investissement

Technologie : Apprentissage profond

Défis :

- Les institutions financières génèrent de grandes quantités de données non structurées à partir des appels au service clientèle et des kiosques vocaux, ce qui rend fastidieuse l’extraction de tendances pertinentes et d’informations significatives.

- Les méthodes traditionnelles d’analyse des tendances ne peuvent pas suivre l’évolution rapide des conditions du marché et des sentiments des investisseurs.

Solution d’IA générative : Les algorithmes d’apprentissage profond peuvent inspecter les données structurées et non structurées pour identifier avec précision les tendances et les modèles. Grâce aux réseaux neuronaux, ces algorithmes peuvent détecter des corrélations et des signaux que les méthodes existantes risquent de négliger, ce qui permet aux institutions financières de prendre des décisions d’investissement en connaissance de cause. Cette technologie peut améliorer la précision de ses prévisions au fil du temps grâce à l’affinement du modèle, fournissant ainsi aux investisseurs des informations précieuses.

Qu’il s’agisse d’IA traditionnelle ou d’IA générative, le choix de la technologie appropriée varie d’un défi à l’autre. Chez Zuci Systems, nous inspectons votre infrastructure de données, identifions les données non activées et aidons à résoudre les problèmes de l’entreprise grâce aux technologies d’IA. Voulez-vous consulter notre Chief Technology Officer ?

Articles connexes

")