Leestijd : 1 minuten

Het digitale leenproces [Best Practices]

I write about fintech, data, and everything around it

Digital Lending is tegenwoordig een groot verhaal voor financiële instellingen waar kunstmatige intelligentie een enorm verschil maakt in het verhogen van de marktomzet, klanttevredenheid en een snellere leencyclus.

Het traditionele leenproces laat veel te wensen over als het gaat om de ervaring van leners. Digitale technologie verandert de consumentenkredietsector door leners meer eenvoud, efficiëntie en transparantie te bieden. De financiële instellingen die digitale technologie kunnen gebruiken om aanvragen te verwerken, sneller beslissingen te nemen en snel financiering te verstrekken op het apparaat of de apparaten van hun keuze, zullen de toekomst winnen. Het gemak om een aanvraag in te dienen met minimale handmatige invoer, documenten elektronisch te verstrekken en te ondertekenen, op elk moment en vanaf elk apparaat, is aanlokkelijk voor potentiële klanten. Om deze efficiëntie mogelijk te maken, moet het back-officeproces echter volledig worden gedigitaliseerd, en niet alleen de papieren documenten.

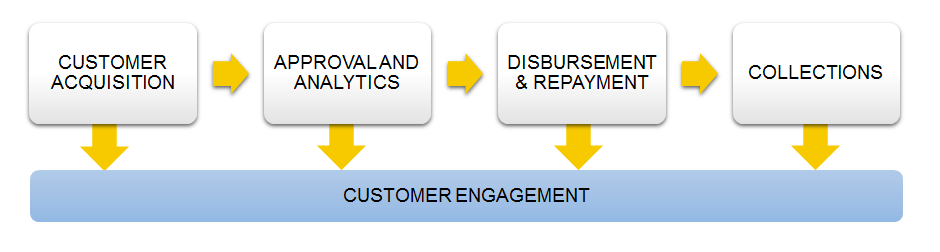

Het kredietverleningsproces verwijst naar de opeenvolging van activiteiten die een FSP (Financial Service Provider) uitvoert om krediet te verstrekken, van het werven en aannemen van een klant, het evalueren van de klant en het uitbetalen van de lening, het ontvangen van terugbetalingen en het opvolgen van achterstallige leningen. Tijdens het hele kredietverleningsproces zorgt het FSP voor klantbetrokkenheid en -loyaliteit door middel van persoonlijke interacties die zich aanpassen aan de behoeften en voorkeuren van de klant.

De FSP’s kredietverlening omvat de digitale kanalen voor acquisitie, uitbetaling, terugbetaling en betrokkenheid en door gebruik te maken van gedigitaliseerde gegevens en geavanceerde algoritmen voor kredietbeslissingen, incasso en klantenbetrokkenheid.

Deze blog is een vervolg op “4 belangrijke pijlers voor financiële diensten om digitale kredietverlening te stimuleren“.

Klantenwerving

In de leenwereld heeft niemand een duurzame oplossing gevonden, iedereen zegt ‘kom en neem leningen’, wat het gemakkelijke voorstel is.

Om pro digitaal te gaan, moeten FSP’s beginnen met het werven van klanten via een mix van digitale marketingtools en digitale onboardingkanalen, versterkt door strategisch ontworpen fysieke touchpoints en verwijzingen. Digitale marketingtools zijn onder andere sms-berichten, zoekmachineoptimalisatie, online banners, SQR-codes (Secure Quick Response) en reclamecampagnes op sociale media.

Goedkeuring en analyse

Kredietverstrekkers gebruiken vrijwel hetzelfde acceptatieproces sinds de jaren 1970, wat een groot probleem zou zijn geweest, behalve dat de standaard kredietmodellen een beetje “SUBSTANDAARD” zijn. We zien dat er te veel slechte leningen worden afgesloten en dat te veel goede leners worden afgewezen. Dat betekent dat meer mensen hun lening niet kunnen afbetalen dan zou moeten en de enige manier waarop kredietverstrekkers dat kunnen bijbenen is door de rente te verhogen.

Maar met de toegang tot digitale gegevens hebben kredietinstellingen het spel veranderd. Digitale kredietverstrekkers gebruiken digitale gegevens uit verschillende bedrijfsfuncties en bouwen de Data Bank op om snellere, geautomatiseerde en nauwkeurigere acceptatiebeslissingen te nemen met behulp van zowel conventionele als alternatieve gegevensbronnen en geavanceerde algoritmen en analyses om potentiële klanten snel en op afstand te ‘scoren’ en kredietbeslissingen te nemen.

Uitbetaling en terugbetaling

Digitale kredietverstrekkers keren leningen uit en innen terugbetalingen op afstand via digitale kanalen, zoals bankrekeningen, e-commerce accounts of mobiele portemonnees geïntegreerd met een partner (of) derde partij integratie. Deze cashloze kanalen verbeteren de operationele efficiëntie en verminderen fraude door een duidelijk controlespoor te bieden. Ze maken ook snelle, soms directe uitbetaling mogelijk, waardoor klanten binnen enkele seconden toegang hebben tot hun geld.

Hoewel de integratie van derden belangrijk is voor probleemloos lenen, zijn FSP’s nog steeds bang om ‘hun klant te verliezen’. De angst om een klant te verliezen kan worden verminderd door een overtuigend digitaal leenaanbod te bieden dat de partner alleen niet kan evenaren.

Collecties

FSP’s die willen uitgroeien tot een digitale kredietverstrekker moeten gegevens en algoritmen gaan gebruiken om hun incassoproces te ondersteunen. FSP’s of kredietverstrekkers zouden over het algemeen delinquency scorecards moeten gebruiken die het gedrag van klanten bijhouden en herstelstrategieën op maat voorstellen.

Digitale kredietverstrekkers moeten beginnen met het maken van korte educatieve video’s die belangrijke boodschappen over terugbetaling uitleggen, die buitendienstmedewerkers aan klanten kunnen laten zien op hun telefoon of tablet om wanbetaling te voorkomen.

Klantbetrokkenheid

Elke fase van het digitale leenproces gaat gepaard met klantenbetrokkenheid. Kredietverstrekkers geven enorm veel geld uit om het gedrag en de voorkeuren van de klant te begrijpen, hun problemen of zorgen snel aan te pakken en oplossingen te creëren die voor de klant persoonlijk zinvol zijn.

Om een langdurige relatie van hoge kwaliteit tussen de FSP en de klant te garanderen, is het belangrijk om de klant te beschermen door middel van verantwoorde leenpraktijken. Bijvoorbeeld door het geven van eenvoudige uitleg over de voorwaarden bij het afsluiten van de lening, het uitleggen van de gevolgen van het niet op tijd aflossen bij het uitbetalen van de lening en het zorgen voor toegankelijke kanalen om klachten van klanten te behandelen. Omni-channel klantondersteuning zou het hele klanttraject aangenamer maken en de zichtbaarheid van het merk vergroten door mond-tot-mondreclame.

Naast de best practices van de digitale leenworkflow hebben we de Digital Maturity Matrix voor FSP’s verder gemodelleerd. Klik hier om te weten “Hoe digitaal is uw instelling?

Verwante berichten