Leestijd : 1 minuten

4 belangrijke pijlers voor financiële diensten om digitaal lenen te stimuleren

An INFJ personality wielding brevity in speech and writing.

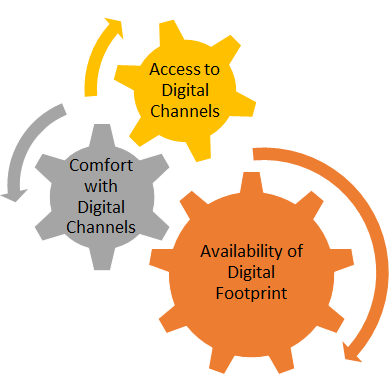

Er is een oud marketinggezegde dat zegt: “Je verkoopt geen boormachine. Je verkoopt een gat.” En als we hetzelfde toepassen op financiële instellingen zouden we kunnen herzien en zeggen: “Jullie financieren een gat.” Bij Digital Lending draait het allemaal om het vinden van een effectieve en efficiënte ’tech and touch’-kanaalstrategie die zowel digitale als menselijke kenmerken integreert op basis van drie aspecten van het klantsegment: de toegang van de klant tot digitale kanalen, het comfort en de bereidheid om digitale financiële diensten (DFS) te gebruiken en of ze een ‘digitale voetafdruk’ hebben om gedigitaliseerde gegevens te verstrekken voor acquisitie en acceptatie.

We splitsen de vier belangrijkste pijlers van digitaal lenen verder uit en geven aan hoe je je digitale reis naar digitaal lenen kunt sturen. Toevoeging, deze blog is een voortzetting van de

drie kerncomponenten van digitaal lenen

.

1. Digitale gereedheid is niet digitaal lenen

Hoewel “Digital Readiness” een belangrijke stap is in Digital Lending, is het nog steeds een statische vereiste. Laat me je een vraag stellen: “Wat maakt een kredietverstrekker digitaal?” De meesten van jullie zullen antwoorden: digitale kanalen, tools en producten – inclusief digitale veldtoepassingen (DFA’s) en cloudgebaseerde kernbanksystemen die FSP’s kunnen implementeren, waarvan vele helpen bij het stroomlijnen van activiteiten, het verlagen van kosten en het verhogen van winsten.”

Hoewel de implementatie ervan een belangrijke stap is in het opbouwen van digitale gereedheid, is digitale gereedheid op zichzelf nog niet voldoende om van digitale kredietverlening te kunnen spreken. Wat in plaats daarvan nodig is, is een uitgebreide organisatorische transformatie tot het punt waarop een FSP deze tools gebruikt om een geïntegreerd digitaal product te creëren dat een verbeterde klantervaring biedt. Vanuit het perspectief van de klant biedt een goed ontworpen digitaal product snellere toegang tot krediet of (Credit Default Prediction), minder fysieke documentatie, handige kanalen voor uitbetaling en terugbetaling (d.w.z. een omnichannel-aanpak) en een meer gepersonaliseerde en op maat gemaakte interactie met de FSP.

2. Digitaal Krediet Ecosysteem

Het ecosysteem van digitale leningen is complex en evolueert. Digitale leenmodellen zijn robuust als het aankomt op verschillende marktstructuren, regelgevende omgevingen en klantbehoeften. Een paar bieden end-to-end digitale oplossingen, terwijl anderen zich richten op een specifiek onderdeel van het kredietverleningsproces en partnerschappen gebruiken om hun modellen aan te vullen.

Volgens een recent rapport van BCG zijn er al zo’n 5 miljoen leningen uitbetaald aan individuele leners en kleine en middelgrote ondernemingen via de nieuwe digitale leenmarktplaatsen, die al talloze lijfrentes hebben behoed voor de valstrik van lokale kredietverstrekkers.

De traditionele levenscyclus van leningen moet doorbreken naar een eenvoudigere en gemakkelijkere route via het ‘3-1-0’ model van lenen – drie minuten om te beslissen, één minuut om het geld over te maken en nul menselijke handelingen. De nieuwe digitale leenplatforms ontwrichten de leenindustrie wereldwijd. Toch moet dit model nog worden gevalideerd en ondersteund door regelgevers en overheidsinitiatieven om op grote schaal te kunnen werken.

3. Elk leenproduct kan “DIGITAAL” zijn

Als financiële instelling zijn we verplicht om relevante gegevens bij te houden (d.w.z. “gegevens over zakelijke transacties”), een duidelijk beleid en duidelijke procedures voor klantacceptatie op te stellen, de juiste identificatie (d.w.z. “KYC”) te hanteren, een systematische procedure op te stellen voor het identificeren van nieuwe klanten en geen relatie aan te gaan voordat de identiteit van een nieuwe klant naar tevredenheid is geverifieerd en gedocumenteerd, en het beleid te handhaven en verdachte activiteiten te melden, enz.

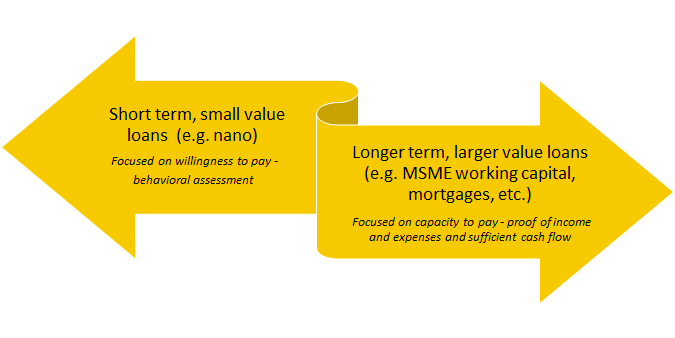

Hoewel het belangrijk is om dit alles digitaal te maken om leenproducten van alle groottes af te leiden, tot grote MKB-leningen of zelfs hypotheken, is het bieden van die bereidheid en capaciteit om geloofwaardig te betalen beoordeeld met gegevens uit digitale bronnen en het digitaal leveren van verschillende soorten leenproducten wat een financiële instelling “Digitaal” maakt.

4. Passieve klant opnieuw betrekken met digitaal lenen

Een redelijk percentage van het klantenbestand is nog steeds niet geïnteresseerd in de nieuwe aanpassing van de technologie door een gebrek aan middelen of bereidheid om zich aan te passen aan de nieuwe technologie. We zullen nog steeds merken dat klanten moeite hebben met digitale kanalen, een slechte verbinding hebben of de voorkeur geven aan face-to-face interacties met kredietverstrekkers.

Ondanks deze uitdagingen kunnen een sterke klantsegmentatie en klantinzicht in combinatie met een gedifferentieerde aanpak ervoor zorgen dat digitaal lenen alle klanten kan bereiken. De sleutel is om het juiste product op de juiste manier aan de juiste klant aan te bieden. En dit kan worden bereikt met een overweging op basis van de drie aspecten van klantsegmentatie.

Gedigitaliseerde gegevens zijn een eerste vereiste voor digitaal lenen. Klik hier om te weten hoe u uw digitale voetafdruk kunt structureren.

Verwante berichten