Leestijd : 1 minuten

Verminder klantverloop met kunstmatige intelligentie als service voor financiële diensten

I write about fintech, data, and everything around it

De tijd is veranderd voor de bank- en financiële sector, van lage opzegpercentages tot klanten die uit een groot aantal opties kunnen kiezen om hun financiën te beheren. De financiële dienstverleningssector wordt overspoeld door concurrentie van zowel bestaande spelers als nieuwkomers. Met zo veel opties is klantverloop een steeds belangrijker strijdpunt voor financiële instellingen.

Volgens onderzoek uitgevoerd door Bain & Company “kunnen de kosten van het werven van een nieuwe klant wel 700% hoger zijn dan die van het behouden van een klant. En het verhogen van de klantbehoudratio met slechts 5% kan de winst verhogen met 25% tot 95%.”

Dat gezegd hebbende, laten we meteen de olifant in de kamer aanpakken.

Wat is churn en hoe beheer je het?

Churn of klantenverloop is het nettopercentage van klanten die de diensten van een bedrijf binnen een bepaalde periode hebben opgezegd, na aftrek van de nieuwe klanten. Customer churn voor financiële diensten kan vele vormen aannemen, zoals de overdracht van leningen naar andere kredietverstrekkers, stil verloop in de vorm van een lichte daling in de uitgaven van klanten op betaalkaarten, het afsluiten van verzekeringspolissen en nog veel meer.

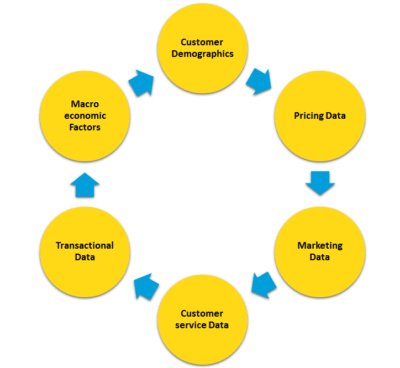

Om klantenmigratie te verminderen, is het nodig om het overstapgedrag van klanten te begrijpen en clusters met een hoog risico te identificeren om klantmigratie te voorspellen. Het kunnen zowel interne als externe stimuli zijn die een churn veroorzaken. Bijvoorbeeld de prestaties van een product/dienst, de relatie tussen agent en klant, de dynamiek van de markt, technologische vooruitgang en andere soortgelijke aanrakingspunten. Elk verloop heeft een andere contextuele redenering die elk verloop uniek maakt. De onderstaande figuur biedt verschillende klantcontactpunten om vervagend klantgedrag beter te voorspellen op basis van gegevens over klantinteracties in het verleden.

Dit vereist echter zorgvuldige overweging van twee kritieke stappen om clusters met een hoog risico te lokaliseren en te begrijpen.

Twee cruciale stappen om clusters met een hoog risico te lokaliseren en te begrijpen

1. Churn of klantuitval herkennen en definiëren

Financiële instellingen moeten een goed doordachte definitie hebben voor klantuitval. De beschrijving moet rekening houden met de kleine details die de churn veroorzaken en deze vastleggen. Hieronder volgen enkele factoren waarmee je rekening moet houden voordat je een churn definieert.

Absolute’ vs. ‘veronderstelde’ churn

Als een klant de relatie met een bank of kredietunie volledig verbreekt, is er sprake van churn. Bijvoorbeeld een bankrekeninghouder die zijn rekening en alle andere diensten sluit. Aan de andere kant, als een klant niet langer gebruik maakt van de diensten, wordt hij verondersteld te veranderen. Bijvoorbeeld een lichte daling in de uitgaven voor klantenkaarten. Ga na in welke van de twee bovenstaande categorieën uw klanten met een hoog risico vallen.

Tijdsperiode voor churn

In de financiële dienstensector nemen de banken het grootste deel voor hun rekening. Maar financiële diensten omvatten veel bredere subcategorieën zoals lenen, leasen, factoring, advies, vermogensbeheer, beleggingsfondsen, verzekeringen en makelaarskantoren, om er maar een paar te noemen. Hoewel het moeilijk is om de opzegperiode voor elk van de subcategorieën te definiëren, is het aan te raden om te categoriseren op basis van de aard van het bedrijf en de levenscyclus van de klant.

Reactieve’ vs. ‘Prospectieve’ churn

Churn als gevolg van specifieke ongunstige gebeurtenissen of ervaringen wordt ‘reactieve’ churn genoemd. Bijvoorbeeld wanneer een klant te maken krijgt met onverwachte kosten, een onbevredigende ervaring met de klantenservice, een vervelend proces voor het oplossen van geschillen en andere soortgelijke gevallen. Daarentegen is een geleidelijke terugtrekking zonder externe trigger een ‘Stille’ of ‘Prospectieve’ churn. Financiële dienstverleners moeten proactief zijn om klantgedrag te identificeren en te emmeren.

Elke financiële instelling kan zich in een andere fase van hun digitale aanbod bevinden en het is cruciaal om de definitie van de potentiële afvallers zoals hierboven beschreven te herkennen en ermee in te stemmen om de eerste signalen te voorspellen.

2. Een gegevensbank ontwikkelen die het voorspellen van churn en triggers mogelijk maakt

Bedrijven hebben tegenwoordig een overvloed aan gegevens die ergens liggen, maar die niet de aandacht krijgen die ze zouden moeten krijgen. Gegevens over je organisatorische functies zullen je het werkelijke functioneren geven van waar je staat en hoe je vooruit zou kunnen komen. Gegevensanalyse is essentieel in het bedrijfsleven om het vervagende gedrag van klanten te begrijpen aan de hand van gegevens over klantinteracties in het verleden. Het bouwen van een Data Bank zou de ideale stap moeten zijn om verdere machine learning en AI-gebaseerde technologieën toe te passen om bijna-realtime signalen te genereren voor managers om actie te ondernemen op de clusters met een hoog risico.

Churn overwinnen met AIaaS

Voor bedrijven die hun op kunstmatige intelligentie gebaseerd churn-model niet kunnen of willen bouwen, testen en uitvoeren, is AI-as-a-service [AIaaS] de oplossing. Net als andere “as a service”-opties stelt AIaaS het bedrijf in staat om zich te concentreren op de kernactiviteiten, waardoor het investeringsrisico aanzienlijk wordt verlaagd en de winst toeneemt door het churnpercentage te verlagen.

Samengevat: Begin met een goede definitie van je klantchurn, gebruik de beschikbare klantgegevens om een datawarehouse te bouwen en gebruik vervolgens machine learning om een churn-voorspellingsmodel te ontwikkelen.

Door bovenstaande stappen te volgen, kunnen financiële instellingen potentieel klantverlies identificeren en voorspellen en proactieve maatregelen nemen om de winstgevendheid positief te beïnvloeden.

Klik hier om onze brochure te downloaden en meer te weten te komen over de AIaaS-oplossing van Zuci.

Verwante berichten

Verwante berichten

")