Temps de lecture : 2 Minutes

7 façons d’améliorer l’expérience client dans les banques et les coopératives de crédit

I write about fintech, data, and everything around it

Un article détaillant la signification d’une bonne expérience bancaire, les domaines clés sur lesquels se concentrer pour l’expérience client, et notre top 3 exemples de banques offrant une une expérience client exceptionnelle.

L’époque où l’on restait plus longtemps avec sa banque qu’avec son partenaire de vie est révolue.

Aujourd’hui, nous achetons là où nous avons confiance et où nous nous sentons valorisés. En tant que client, nous sommes prêts à payer pour un service exceptionnel et une bonne expérience. Il en va de même pour nos prestataires de services bancaires.

Mais qu’est-ce qu’une bonne expérience bancaire ? Cela existe-t-il ? Quelle est la différence entre une expérience bancaire satisfaisante et une expérience exceptionnelle ? Pour être honnête, les banques donneront de nombreuses raisons pour expliquer pourquoi elles sont meilleures que leurs concurrents, mais les clients votent avec leurs pieds.

C’est vrai, les actes sont plus éloquents que les mots ! Vous avez des doutes ? Consultez les commentaires de l’Apple Store ou du Google Play Store sur l’application de votre banque ou de votre caisse d’épargne et de crédit. Nous constatons qu’en moyenne, l’évaluation de l’expérience bancaire par les clients est inférieure à 2,5 (sur 5).

C’est pourquoi nous avons tenté d’aborder les questions les plus cruciales en matière d’expérience client et de vous aider à comprendre l’importance d’offrir une bonne expérience bancaire dans votre banque ou votre caisse d’épargne et de crédit.

Si vous voulez avoir une vue d’ensemble :

- Qu’est-ce qu’une bonne expérience bancaire ?

- Pourquoi une bonne expérience client est-elle cruciale pour les banques et les coopératives de crédit ?

- 7 façons d’améliorer l’expérience client dans les banques et les coopératives de crédit

- Tendances de l’expérience client pour les banques et les coopératives de crédit en 2024

- Exemples d’expérience bancaire exceptionnelle

Cet article est fait pour vous. Commençons.

Qu’est-ce qu’une bonne expérience bancaire ?

La question peut sembler facile à répondre, mais vous vous rendrez compte que la réponse n’est pas aussi claire si vous vous arrêtez pour y réfléchir. Le secteur bancaire n’est pas différent des autres secteurs de services, car la perception par les clients de la qualité du service qu’ils reçoivent dépend de leurs attentes. Un client peut être satisfait d’une rencontre avec un employé de banque, tandis qu’un autre peut la trouver tout sauf satisfaisante. Pourtant, nous avons essayé de définir une bonne expérience bancaire.

Voici ce qu’il en est.

“Une bonne expérience client se traduit par une vision unique de vos clients à travers les différents canaux. Vous offrez le même niveau de service à la clientèle, ainsi que la même expérience, que ce soit dans le domaine de la santé ou de la sécurité. qui est en agence, au téléphone, ou en ligne”.

Une bonne expérience bancaire est peut-être difficile à définir, mais elle est facile à reconnaître. Si votre banque ou votre coopérative de crédit vous facilite la vie grâce aux canaux numériques (par exemple, les services bancaires mobiles), vous reconnaîtrez qu’il s’agit d’une bonne expérience bancaire.

Jetez un coup d’œil

à

10 des meilleurs sites web de banques dont vous devez vous inspirer pour 2021 et au-delà

.

Pourquoi une bonne expérience client est-elle cruciale pour les banques et les coopératives de crédit ?

Les banques étaient autrefois les institutions les plus fiables, et les gens leur confiaient leur argent et leur vie. Mais aujourd’hui, les choses ont bien changé. L’essor de la technologie, des achats en ligne et des applications mobiles a créé une nouvelle concurrence pour les banques et les institutions financières, affectant leur popularité et leurs bénéfices.

Pourquoi ?

Parce que les clients sont plus connectés que jamais, qu’ils sont plus autonomes et qu’ils ont plus d’options à leur disposition.

Voici cinq raisons principales pour lesquelles votre banque ou votre coopérative de crédit n’offre pas une bonne expérience client :

- Les banques ne sont pas en contact avec leurs clients. Ils discutent rarement avec leurs clients et manquent de

des services bancaires pilotés par les données

des informations sur ce qui les rend heureux ou malheureux avec la banque. - Les banques s’appuient sur une approche unique. En raison du manque de personnalisation, les banques ont tendance à utiliser la même approche pour tous les clients, indépendamment de leur situation financière ou de leur personnalité.

- Les banques ne fournissent pas d’informations pertinentes au bon moment. Si vous ne connaissez pas les besoins de vos clients, vous ne pouvez pas leur offrir des informations pertinentes.

- Les banques ne reconnaissent pas les préférences des individus. Certains clients souhaitent se rendre dans une agence lorsqu’ils ont un problème, tandis que d’autres préfèrent le résoudre virtuellement.

- Les banques veulent tout savoir le plus rapidement possible ! Ils veulent que quelque chose soit fait hier, tant qu’ils peuvent encore se souvenir qu’ils le voulaient hier !

Considérer l’expérience client d’un point de vue plus large peut s’avérer quelque peu déroutant. Cependant, il est important de commencer quelque part. Vous ne pouvez pas résoudre l’ensemble du problème en une seule fois, mais vous pouvez vous attaquer à un ou deux petits éléments à la fois.

Regardez cette vidéo de notre architecte de solutions techniques et chef de produit, Sridevi Ramasamy (Shri), qui explique pourquoi les banques doivent faire de l’expérience client un facteur de différenciation concurrentielle et comment elles peuvent y parvenir.

5 façons d’améliorer l’expérience client dans les banques et les coopératives de crédit

Alors que les banques s’empressent de transformer l’expérience de leurs clients, plus que jamais après la pandémie, le parcours des clients des banques s’est transformé.

comment le parcours du client bancaire s’est transformé après la pandémie

Il est facile de passer à côté de certains domaines. En outre, le secteur bancaire a ses propres tendances et défis en matière d’expérience client, qu’il s’agisse du paysage réglementaire ou des meilleures pratiques en matière de sécurité.

Voici cinq façons d’améliorer l’expérience client dans les banques et les coopératives de crédit :

-

Simplifier et accélérer le processus d’ouverture de compte

L’un des facteurs clés de l’amélioration de l’expérience client est la mise en place d’un processus d’intégration rapide et sans tracas.

processus d’intégration

.

Dans de nombreux cas, l’incapacité des banques à proposer une procédure d’ouverture de compte entièrement en ligne les empêche d’éliminer la nécessité pour les clients de se rendre dans une agence lors de l’ouverture d’un compte. Pour y parvenir, les banques et les coopératives de crédit doivent prendre en compte les étapes suivantes.

- Créez une expérience d’ouverture de compte mémorable

- Permettre l’ouverture d’un compte via l’application mobile

- Réduire le nombre de clics pour ouvrir un compte

- KYC et vérification numériques

- Collecte de données réduite au minimum

-

Offrir une expérience de paiement en ligne rapide

La dernière fois que j’ai payé quelqu’un en liquide, c’était il y a deux ans. L’envoi d’argent par l’intermédiaire des services bancaires en ligne et des applications mobiles est aujourd’hui la nouvelle norme.

Il est important de vous assurer que vous êtes prêt à concurrencer les entreprises spécialisées dans la téléphonie mobile qui suivent ces pratiques.

- Traitement des paiements plus rapide et plus sûr

- Une interface utilisateur cohérente et bien conçue pour une meilleure ergonomie

- Gamification du processus de paiement avec des offres

- Notifications instantanées pour chaque transaction

- Assistance par chat intégrée 24/7

- Bien gérer les erreurs

-

Faciliter le processus de blocage des cartes/comptes

Avec le passage au numérique, la menace des attaquants et de la fraude bancaire s’amplifie. Il devient plus important pour les banques et les coopératives de crédit d’être proactives et d’aider le client à bloquer ou à geler la carte ou le compte avant que la menace ne se concrétise.

Les banques et les coopératives de crédit doivent donner confiance à leurs clients et les protéger par les moyens suivants

- Informer les clients sur le moment où il faut bloquer la carte ou le compte

- Facilité d’accès aux fonctions

- Suggérer dynamiquement les étapes suivantes

- Des notifications anti-fraude plus proactives

-

Intégrer le support client en direct avec le retour d’information des employés

Le retour d’information des clients est l’un des meilleurs outils pour aider les entreprises à améliorer l’expérience de leurs clients. En intégrant le chat en direct à l’évaluation des performances des employés, les organisations comprennent comment mieux aider leurs clients.

Par exemple, si un employé est mal noté parce qu’il n’a pas répondu à une demande de fonctionnalité clé d’un produit émanant d’un client, l’entreprise peut alors consulter la transcription de ce chat particulier et évaluer exactement où la défaillance s’est produite et ce qui pourrait être fait pour l’améliorer. Les entreprises peuvent ainsi répondre plus efficacement aux préoccupations de leurs clients. Voici quelques éléments auxquels les banques et les coopératives de crédit peuvent s’adapter pour l’avenir.

- Cessez d’utiliser des méthodes datant de l’âge de pierre, telles que l’IVR, pour guider les clients tout au long du processus.

- Permettre des options directes dans l’application pour se connecter au personnel d’assistance

- Débarrassez-vous de la musique d’attente et personnalisez-la en fonction du client.

- Montrez aux clients où ils se trouvent dans la file d’attente

5. Développer une expérience client véritablement omnicanale

Le parcours du client est une expérience différente pour chaque banque, le client empruntant un chemin différent en fonction de l’endroit où il se trouve et de ce qu’il fait. Par exemple, un client aisé peut se rendre en agence pour rencontrer un conseiller financier afin de planifier un nouveau portefeuille d’investissement, tandis qu’un consommateur aux revenus moyens peut effectuer toutes ses opérations bancaires en ligne. Une chose est sûre aujourd’hui : les banques et les coopératives de crédit doivent offrir une expérience client véritablement omnicanale.

Pour les banques, une expérience client omnicanale nécessite des investissements importants. Cependant, en utilisant une technologie intelligente pour gérer les interactions sur tous les canaux, les institutions financières peuvent offrir une expérience cohérente qui renforce la confiance et la fidélité.

Pour en savoir plus sur les avantages d’une solution client omnicanale pour les banques, cliquez ici. Quand envisager la banque omnicanale pour votre institution financière ? Comment sélectionner et mesurer une solution bancaire omnicanale ? Lisez notre blog ici sur

banque omnicanale

.

Si ces 5 moyens peuvent vous aider à offrir une expérience incroyable à vos clients des banques et des coopératives d’épargne et de crédit, nous vous présentons ci-dessous 2 autres moyens de dépasser leurs attentes.

-

Contrôler et fournir des parcours clients personnalisés de bout en bout.

Chaque client a des préférences et des attentes différentes. En tant que banque, vous devez fournir les les meilleures stratégies pour créer une expérience bancaire personnalisée. Le seul moyen d’y parvenir est de comprendre le parcours de vos clients.

Pour y parvenir efficacement, vous devez surveiller les points de contact avec les clients dans vos agences, vos centres d’appel, vos distributeurs automatiques de billets et votre système de banque en ligne, tout en offrant une personnalisation à chaque étape. Dans cette optique, voici quelques conseils pour suivre vos parcours de bout en bout :

- Passez régulièrement en revue vos canaux numériques

- Imprégnez-vous des commentaires des clients, qu’ils soient positifs ou négatifs.

- Concentrez-vous d’abord sur les besoins de vos clients

- Utilisez les données pour mesurer les performances de votre expérience client par rapport à des références sectorielles.

- Utiliser les données pour identifier les opportunités d’amélioration de l’expérience client

- Travailler avec les parties prenantes internes pour apporter les améliorations que vous avez identifiées

- Mesurer l’impact de ces améliorations

2. Faire preuve de souplesse pour changer, mettre à jour et ajouter des technologies de banque ouverte

En tant que modèle centré sur le client,

banque ouverte

catalyse les individus pour qu’ils reprennent le contrôle de leur vie financière et commencent à poser des questions. La révolution de la banque ouverte vise à donner aux clients un accès direct à leurs données, en leur offrant un choix et une flexibilité sans précédent dans la manière dont ils interagissent avec leurs banques.

Le modèle bancaire traditionnel sera bientôt obsolète si les banques ne parviennent pas à répondre aux nouvelles exigences des clients qui souhaitent une transparence totale de leurs finances et attendent de leurs banques qu’elles se connectent de manière transparente à des produits et services tiers. Voici quelques étapes clés qui vous aideront à transformer votre banque ou votre coopérative de crédit en un leader de l’open banking, à la pointe de son secteur en matière d’expérience client :

Placez vos clients au cœur de votre activité :

Faites-leur savoir ce que vous faites de leurs données et comment ils peuvent en prendre le contrôle en créant un compte sur votre plateforme bancaire ouverte.

Restez simple :

Communiquez avec des informations claires qui aident les clients à comprendre ce qu’ils peuvent faire avec votre produit ou service et comment il fonctionne.

Ne perdez pas de vue la sécurité :

Tenez compte des risques de sécurité lorsque vous vous connectez à des fournisseurs externes, tels que les alertes à la fraude et les problèmes de confidentialité des données, et assurez-vous que vous êtes prêt à faire face à tous les aspects de la sécurité.

Commencez dès aujourd’hui et positionnez-vous en tête de peloton.

Téléchargez notre livre électronique sur les services bancaires personnalisés

.

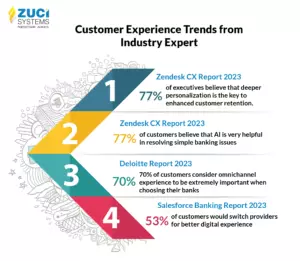

Tendances en matière d’expérience client pour les banques et les coopératives de crédit en 2024

Examinons quelques-unes des tendances récentes en matière d’expérience client dans le secteur bancaire, telles qu’elles sont présentées par les experts du secteur.

Exemples d’expérience bancaire exceptionnelle

Chime est une néobanque technologique américaine qui propose des services financiers gratuits par le biais d’une application mobile.

Contrairement aux entreprises de consommation traditionnelles, Chime n’a pas d’agences physiques et ne facture pas de frais mensuels ou de frais de découvert. Les titulaires de comptes reçoivent des cartes de débit Visa et ont accès à un système bancaire en ligne accessible via chime.com ou via l’application mobile pour Android ou iOS.

Revolut Ltd est une société britannique de technologie financière dont le siège se trouve à Londres, au Royaume-Uni, et qui propose des services bancaires. Revolut propose des services bancaires, notamment des comptes bancaires en livres sterling et en euros, des cartes de débit, des opérations de change sans frais, des opérations boursières, des échanges de crypto-monnaies et des paiements de pair à pair.

L’application mobile de Revolut permet d’effectuer des dépenses et des retraits dans 120 devises et d’envoyer 29 devises directement à partir de l’application. Elle permet également aux clients d’accéder à des crypto-monnaies telles que Bitcoin, Ethereum, Litecoin, Bitcoin Cash et XRP en les échangeant avec 25 monnaies fiduciaires.

Monzo Bank Ltd est une banque en ligne basée au Royaume-Uni. Monzo a été l’une des premières banques challenger basées sur des applications au Royaume-Uni.

Opérant initialement par le biais d’une application mobile et d’une carte de débit prépayée, en avril 2017, les restrictions de sa licence bancaire britannique ont été levées, ce qui lui a permis de proposer un compte de dépôt. En mars 2020, Monzo comptait plus de 4 millions de clients.

Conclusion

Le fait d’être centré sur le client ne doit pas se limiter à des vœux pieux. C’est ainsi que vous construisez des relations meilleures et durables avec vos clients. Pour offrir une expérience client agréable, il est important de répondre aux attentes d’un client en lui fournissant une

expérience sans friction

à travers les canaux en étant

- Hautement contextuel et pertinent pour le client

- Analyse en temps réel pour fournir des produits et des services

- Présence omnicanale distribuée

- Une grande évolutivité pour créer des moments décisifs

- Ouvert 24 heures sur 24, 7 jours sur 7, pour répondre aux questions des clients

Que votre banque soit grande ou petite, investissez dans la création d’une expérience client exceptionnelle afin d’attirer de nouveaux clients et de fidéliser vos clients existants.

Planifiez un appel de 30 minutes

avec nos ingénieurs numériques pour identifier et résoudre vos problèmes d’expérience client

de l’expérience

et

et répondre aux demandes de vos clients.

Inscrivez-vous et obtenez votre feuille de route personnalisée pour

f

ree

.

Questions fréquemment posées :

1. Qu’est-ce que l’expérience client dans le secteur bancaire ?

L’expérience client dans le secteur bancaire désigne l’ensemble des interactions et des perceptions qu’un client a avec une banque tout au long de son parcours, depuis le premier contact jusqu’à l’engagement permanent. Elle englobe tous les points de contact, que ce soit en agence, en ligne ou via un téléphone portable, et s’étend à la qualité du service, à la facilité d’utilisation, à la réactivité et à la personnalisation des offres. Une expérience client positive dans le domaine bancaire se caractérise par des transactions fluides, des interfaces numériques intuitives, une assistance opportune, des recommandations personnalisées et un sentiment de confiance et de sécurité. Il s’agit de comprendre et de répondre aux divers besoins et préférences des clients afin de créer des relations durables et de susciter la satisfaction et la fidélité.

2. Comment améliorer l’expérience client dans le secteur bancaire ?

- Offrez un service omnicanal transparent.

- Personnalisez les interactions en fonction des données du client.

- Rationalisez les processus pour plus de commodité.

- Fournir un support client réactif.

- Donnez la priorité aux mesures de sécurité.

- Recueillir des informations en retour en vue d’une amélioration continue.

- Promouvoir l’éducation financière.

- S’engager auprès de la communauté pour un impact positif.

3. La transformation numérique dans le secteur bancaire améliorera-t-elle l’expérience client ?

L’expérience client dans le secteur bancaire fait référence à l’impression générale et à la satisfaction qu’un client retire de ses interactions avec une banque à travers différents points de contact, y compris les visites en personne, les canaux numériques, les interactions avec le service client et l’utilisation des produits. Il englobe tous les aspects du parcours du client, de l’ouverture d’un compte à la résolution de problèmes ou à la recherche de conseils financiers. Une expérience client positive dans le secteur bancaire implique des transactions fluides, des services personnalisés, une résolution efficace des problèmes et une communication proactive, ce qui favorise en fin de compte la confiance, la loyauté et les relations à long terme entre le client et la banque.

Articles connexes

")

")