Temps de lecture : 2 Minutes

Top 8 des tendances et prévisions de la banque de détail pour 2024

I write about fintech, data, and everything around it

Cela fait plus de sept mois depuis que le coronavirus a fait son apparition. Beaucoup de choses ont changé au cours de ces sept derniers mois. Et, une chose qui est assez évidente est que la vie n’a plus jamais été la même depuis lors.

Avec des restrictions, des confinements et une distanciation sociale en cours – digital les moyens sont devenus la nouvelle norme. Même les soi-disant luddites autoproclamés ont migré une grande partie de leur vie quotidienne en ligne. Consultez cette infographie pour en savoir plus sur “Comment le parcours client bancaire s’est transformé après la pandémie.“

Les PDG et les managers qui n’ont jamais planifié de réunions à distance maîtrisent l’art d’avoir l’air professionnel jusqu’à la taille lors des appels Zoom. Les professeurs d’université titulaires ont abandonné les méthodes habituelles et ont commencé à donner des cours virtuellement. De plus, les clients ont troqué les allées d’épicerie pour faire défiler Amazon pour tous leurs besoins d’achat.

Cette transition soudaine et rapide vers les méthodes numériques a eu un effet d’entraînement sur de nombreux secteurs, notamment le secteur bancaire et financier. En raison de ce nouveau virage vers la contrainte numérique, les clients des banques ont commencé à rechercher les mêmes expériences en agence dans leurs interactions en ligne.

Les banques et les institutions financières ont ressenti une pression énorme pour innover et fournir des services numériques transparents qui reproduisent la même expérience numérique qu’offre une entreprise technologique pour rester pertinentes à l’heure actuelle. En fait, même avant le Covid-19, des segments de la population timides face à la technologie ont commencé à se tourner vers les applications Fintech pour gérer leurs besoins bancaires.

À mesure que nous avançons, même après le retour à la vie « normale », il est probable que la plupart des changements de comportement dus à la pandémie persisteront. Y compris la manière dont les clients effectuent leurs opérations bancaires, paient leurs factures et effectuent des transactions.

En outre, de nombreuses entreprises technologiques émergentes ont de grands projets pour perturber le secteur en proposant des alternatives bancaires qui répondent à des problèmes plus larges de finances personnelles, comme le remboursement des dettes, l’épargne de crédit et la budgétisation.

Sur la base de nos recherches et de nos conclusions, voici huit tendances bancaires de détail déclenchées par une pandémie qui méritent d’être surveillées pour 2024 et au-delà.

Commençons.

f

Principales tendances de la banque de détail 2024

1. Les services bancaires exclusivement numériques se profilent

Les fermetures temporaires ou les horaires réduits des succursales bancaires physiques ont finalement obligé de nombreux clients à télécharger l’application de leur institution financière.

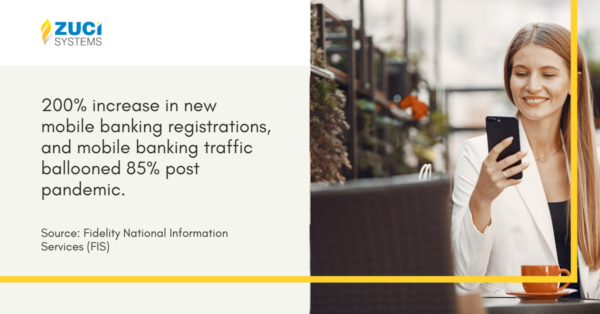

Selon un rapport de CNBC, “Fidelity National Information Services (FIS), qui travaille avec 50 % du monde Les ‘les plus grandes banques ont vu un Augmentation de 200 % des nouvelles inscriptions aux services bancaires mobiles début avril, et le trafic des services bancaires mobiles a augmenté de 85 %.”

Le même rapport indique que parmi certains groupes démographiques spécifiques d’utilisateurs, l’adoption de la Fintech et d’autres services numériques a explosé. Par exemple, de nombreux Américains plus âgés sont désormais plus à l’aise pour payer leurs factures en ligne au cours des six à huit derniers mois. Avant la pandémie, selon le Étude Financial Health Network en 2019, “deux tiers des utilisateurs de smartphones au cours de la Les personnes âgées de 50 ans étaient réticentes à utiliser leurs appareils pour leurs besoins bancaires.”

Bien qu’il n’y ait pas de verdict officiel sur l’évolution de ces chiffres en 2020, les études antérieures suggèrent que la mentalité des baby-boomers avait changé avant même la pandémie.

Une autre étude de la National Retail Federation a révélé que près de la moitié (45 %) des baby-boomers achètent davantage en ligne en raison de la pandémie.

Principaux points à retenir :

- La banque numérique ou dbanque uniquement numérique fait partie du contexte plus large du passage à la banque en ligne, où les services bancaires sont fournis sur Internet

- Les banques exclusivement numériques sont imminentes pour plusieurs raisons ; l’une des principales raison est la commodité

- Grâce aux dbanques exclusivement numériques, les visites dans les banques physiques traditionnelles diminueront près de 40 %

- Néanmoins, les banques traditionnelles auront l’avantage sur les banques numériques lorsque les clients devront régler des problèmes persistants en se rendant à la banque la plus proche

2. Adaptation rapide de la Blockchain par les banquiers de détail

Les solutions traditionnelles de transfert d’argent se sont révélées problématiques dans les domaines B2B et P2P, en raison de délais de transfert lents et de coûts élevés.

Les sociétés de compensation impliquées dans les transactions disposent de systèmes de traitement indépendants. Chaque partie impliquée dans ce processus conservera sa propre copie de cet enregistrement d’une transaction donnée, ce qui la rendra stricte. .

Le manque de standardisation entre ces organismes et les banques correspondantes signifie que les coûts sont élevés et les délais de règlement plus longs. Mais grâce à Blockchain.

La blockchain a le potentiel de résoudre ces défis en offrant des délais de transaction plus rapides, plus de transparence et des coûts réduits, modifiant ainsi l’équation du transfert d’argent.

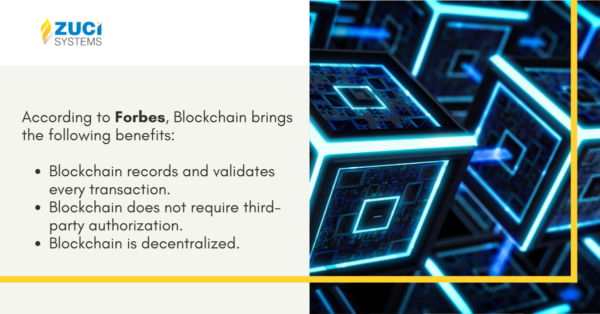

Selon Forbes, la Blockchain apporte les avantages suivants :

- La blockchain enregistre et valide chaque transaction

- La blockchain ne nécessite pas d’autorisation tierce

- La blockchain est décentralisée

Un autre avantage de la Bchaîne de verrouillage qui possède de grandes banques excited assure le suivi des transactions et des obligations ou actions en s’assurant que les paiements sont correctement effectués.

À l’heure actuelle, il s’agit d’un processus complexe impliquant des banques, des commerçants, des bourses, des chambres de compensation et autres. Il faut deux jours pour vérifier le vendeur et les acheteurs, puis organiser le mouvement des fonds. Mais, avec Blockchain, tout ce travail peut être effectué en quelques minutes.

Principaux points à retenir :

- Blockchain est encore une nouvelle technologie et deviendra bientôt l’avenir du secteur bancaire

- La blockchain est une technologie puissante et sécurisée pour le secteur bancaire car la sécurité est de la plus haute importance pour le domaine financier

- Cela vaut la peine d’être pris en compte pour les sociétés de traitement des paiements, la bourse et la négociation d’actions, la comptabilité, la tenue de livres et l’audit

3. I.A. & Science des données dans le secteur bancaire

Les revenus des institutions financières dépassant ceux des nations, il n’est pas surprenant qu’elles soient les premières à adopter l’IA. et technologies de science des données. Parmi toutes les autres technologies avancées, les banquiers et les dirigeants du secteur bancaire sont convaincus que l’intelligence artificielle va changer la donne.

Les banques et les institutions financières affinent encore davantage leurs outils d’IA. stratégies de solutions pour renforcer la gestion globale du portefeuille.

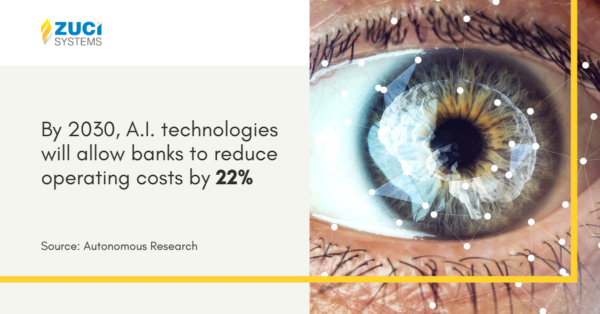

De plus, selon les prévisions d’Autonomous Research, d’ici 2030, A.I. Ces technologies permettront aux banques de réduire leurs coûts d’exploitation de 22 %. Cela signifie que l’épargne des institutions financières peut atteindre 1 000 milliards de dollars à long terme.

Cependant, le chemin vers cette perspective n’est pas simple. Un rapport de Institut de recherche Tencent Selon les États-Unis, il n’y a que 300 000 chercheurs et praticiens en IA dans le monde, et le marché exige des millions d’emplois pour combler le déficit de compétences.

Principaux points à retenir :

Grâce à son efficacité à travailler avec des données non structurées, l’IA. est bien placé pour faire face à l’incidence croissante de la cybercriminalité, des menaces de fraude financière et bien plus encore. Certaines des façons dont l’IA. & La science des données peut être utilisée dans les banques :

- Prévention de la fraude : telles que les vols d’identité et les fraudes. systèmes de cartes de crédit

- Détection d’anomalies : dans la détection des délits d’initiés illégaux

- Analyse client : prédire les tendances comportementales des clients pour élaborer une stratégie de mix marketing approprié

- Gestion des risques : minimiser les erreurs humaines en identifiant et en prédisant les tendances du marché, la concurrence, la solvabilité et la fidélité des clients

- Trading algorithmique : transactions de haute précision sur le marché utilisant un algorithme d’apprentissage automatique en réduisant les erreurs humaines

Banques et amp; les institutions financières disposant de nombreuses données sur leurs clients peuvent créer de meilleurs modèles et devancer la concurrence.

Ingénierie Qualité

Les tests ont évolué vers une ingénierie de qualité qui commence dans le cadre de la planification initiale de l'application et établit une boucle de rétroaction pour anticiper et agir sur l'inattendu. Découvrez comment Zuci a transformé l'assurance qualité.

Télécharger >

4. La cybersécurité sera une priorité absolue

Le secteur bancaire et financier est l’un des secteurs les plus réglementés au monde. Les banques et les institutions financières ont toujours été à la pointe de la cybersécurité des entreprises. Les énormes réserves d’argent liquide et de données sur les consommateurs en font une cible privilégiée pour les pirates informatiques. La menace de pertes financières, les conséquences réglementaires et l’atteinte à la réputation les ont incités à innover et à accélérer le domaine de la cybersécurité.

Les dirigeants des services financiers sont déjà tristement familiers et conscients de l’impact des cybermenaces sur le secteur.

Selon le rapport de PWC, «69 % des PDG de services financiers ont déclaré qu’ils étaient quelque peu ou extrêmement préoccupés par la cyber- menaces, contre 61 % des PDG de tous les secteurs.“

À l’ère de la banque numérique, un domaine que les régulateurs examineraient de près est la propriété des données des banques et des institutions financières. Les nations aborderont cette question à leur propre rythme.

Le résultat idéal est un ensemble de normes nationales suffisamment complètes pour calmer les nerfs des entreprises et des consommateurs.

Principaux points à retenir :

- Avec l’épidémie de COVID-19, les cybercriminels ciblent de plus en plus les organisations qui comptent désormais plus de travailleurs à distance et moins de personnes. Je.T. et sécurité,personnel

- Une politique de sécurité bien définie constitue une feuille de route cruciale pour toute équipe bancaire..T. pour maintenir une architecture de sécurité véritablement adaptative à l’avenir

- Enfin, les banques doivent continuellement surveiller leur réseau pour détecter les modifications apportées aux configurations et s’assurer que ces modifications sont prises en compte. approuvé et conforme à la politique

5. API bancaires ouvertes

Avant l’open banking et l’essor de la Fintech, la plupart des banques n’extraient aucune valeur réelle des données client coûteuses qu’elles détenaient.

Avec Fintechs qui fait des vagues dans les secteurs financier et bancaire et ouvre le secteur bancaire étant un facteur clé qui les propulse au premier plan dans le secteur bancaire, les banques have pour regarder pour façons d’infiltrer et conquérir.

Au cours du processus, la plupart des banques ont réalisé qu’au lieu de concurrencer directement FLes institutions technologiques et tierces, les banques de détail pourraientpourraient tirer parti de l’open banking pour s’associer avec les nouveaux acteurs au lieu de cela, restant ainsi compétitif dans un secteur en évolution rapide.

Cela dit, l’Open banking est un moyen sécurisé d’avoir plus de contrôle sur ce qui compte pour vos clients. Il y a de l’argent, mais ce sont aussi les données financières de vos clients. La combinaison de ces deux éléments donne aux clients la liberté de se désinscrire s’ils se sentent obligés et de fournir des services plus personnalisés à ceux-ciJe suis intéressé.

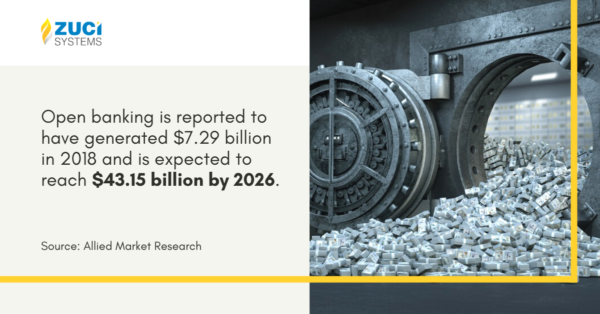

Selon Allied Market Research, “Le système bancaire ouvert aurait généré 7,29 milliards de dollars en 2018 et devrait atteindre 43,15 dollars. milliards d’ici 2026.”

Pour exploiter tout le potentiel du système bancaire ouvert, les API sont essentielles pour exposer les données bancaires à des tiers. Tous les tiers ne peuvent pas avoir accès aux informations bancaires de vos clients. En effet, la DSP2 a identifié deux types de prestataires tiers.

- AISP : fournisseurs de services d’informations sur les comptes

AISP est une entreprise qui utilise les données des comptes clients pour fournir des services tels que le regroupement d’informations financières en un seul endroit, le suivi de leurs dépenses ou la planification de leurs finances.

- PISP : fournisseurs de services d’initiation de paiement

PISP est une société qui initie un paiement supplémentaire au nom du client directement à partir de son compte bancaire, offrant une alternative aux cartes de débit et de crédit.

Point clé à retenir :

- Les deux AISP etamp; Les PISP modifient les relations clients et les modèles commerciaux. Mais il existe également une opportunité pour les banques historiques d’utiliser leur avantage actuel en matière de marque et de clientèle pour fournir elles-mêmes ces services d’agrégation. Le paysage bancaire évolue et il est temps d’explorer le système bancaire ouvert dès maintenant.

6. Innovations en matière de paiement

Le concept de paiement instantané est devenu très important dans les domaines des paiements grand public et B2B, où les délais de règlement constituaient auparavant un véritable défi.

Le terme « paiement instantané » fait référence à la possibilité d’effectuer des paiements en quelques secondes, ce qui à son tour sera très bénéfique pour les deux parties dans l’ensemble du paysage des paiements.

À mesure que nous progressons, les portefeuilles mobiles remplaceront les portefeuilles physiques : un portefeuille contenant les cartes de crédit des clients, des cartes de récompenses et bien plus encore. Rien qu’en 2019, il y en avait déjà environ 2,1 milliards d’utilisateurs de portefeuilles mobiles.

En conséquence, les paiements instantanés sont devenus une partie intégrante des institutions financières et des régulateurs, grâce aux réussites clés des premiers déploiements.

- Le système SEPA (Single Euro Payments Area) dans l’UE. a considérablement réduit les délais de règlement, et le système de virement instantané SEPA les a encore réduits.

- Dans SEPA Instant, le paiement sera reçu en 10 secondes, ce qui est considérablement plus rapide que les méthodes traditionnelles. Cependant, il reste encore beaucoup à faire.

- En outre, la Réserve fédérale américaine a annoncé FedNow. Ce service traitera les virements individuels d’une valeur de 25 000 $ ou moins en quelques secondes. Mais ce service ne sera lancé qu’en 2021.

Principaux points à retenir :

Les systèmes de paiement instantané vont s’accélérer et se concentrer sur l’interopérabilité internationale en 2021, grâce à la normalisation avec la norme ISO 20022 et aux systèmes transfrontaliers. Cela permettra aux banques et aux services financiers de passer à :

- Des processus de comptes créditeurs/clients plus rapides et plus simples

- Systèmes de paiement B2B moins compliqués

- Augmentation du volume de paiement pour les processeurs de paiement

- Les portefeuilles numériques et les paiements mobiles seront désormais le moteur des innovations en matière de paiement

Afin de obtenir ces avantages, les banques devront mettre à jour leurs systèmes car l’ensemble de la chaîne doit prendre en charge l’instantanéité des paiements.

7. De concurrents à collaborateurs

Même si le secteur évolue vers la commodité et une expérience client supérieure grâce à la technologie, c’est encore un long chemin à parcourir. Les entreprises Fintech ne reçoivent encore qu’une part de l’ensemble de la clientèle bancaire.

Les anciens et les nouveaux acteurs financiers ont quelque chose ou l’autre à offrir qui manques à long terme. Le modèle de partenariat est ce que chacun considère comme le meilleur, mais it‘s criblé de défis.

Mais la valeur des FinTech est d’apporter de nouvelles choses au monde. banque – un nouveau segment de clients auquel la banque ne pouvait pas accéder auparavant, ou un nouveau service pour les clients existants, ou une nouvelle façon d’aborder les problèmes et les flux de travail existants.

Selon le rapport de CNBC, la banque américaine CBW Bank s’est associée à la fintech Moven pour fournir des informations en temps réel à ses utilisateurs. Et Visa a annoncé un partenariat Fintech pour aider les entreprises à éliminer 33 000 milliards de dollars de données papier vérifications.

Dans quelle mesure cette tendance à la collaboration va-t-elle progresser ? Selon PwC, “82 % des prestataires de services financiers actuels augmenterons les partenariats au cours des cinq prochaines années.“

Principaux points à retenir :

- Reconnaissant la nécessité de travailler ensemble, les startups fintech et les noms établis redéfiniront le paysage bancaire et financier

- Les anciens noms du secteur financier choisiront d’investir dans des startups fintech pour prendre pied dans le paysage bancaire en plein essor exclusivement numérique

8. Montée des big-tech dans le secteur bancaire industrie

Les entreprises technologiques comme Apple, Google etamp; Samsung propose des services de paiement depuis plusieurs années maintenant, et rares sont ceux qui ont commencé à s’unir pour accélérer le mouvement de leurs services financiers.

La principale raison est la diminution de la fidélité aux marques financières en raison de l’open banking, qui a desserré la corde que les banques ont sur leurs données clients. De nombreux pays imposent un service de changement de banque simplifié pour passer beaucoup plus rapidement d’une banque à une autre.

Plus important encore, les banques ont une capacité limitée à fidéliser leurs utilisateurs par rapport aux banques traditionnelles. Simultanément, les entreprises technologiques ont toujours eu beaucoup plus réussir à se développer dans un écosystème fermé. Et ils cherchent désormais à intégrer la finance sous leur bannière.

Principaux points à retenir :

- Avec Apple Card montrant son importance. Et Google, Stripe et PayPal se préparent à lancer ou à étendre leurs offres bancaires et liées aux paiements. L’industrie est déjà ébranlée.

- Les outils d’Open Banking mis à disposition par les directives DSP2 donnent à ces entreprises la possibilité d’être comme une banque sans banques.

Nous pensons que les partenariats entre les banques et les entreprises technologiques sont plus susceptibles que les entreprises technologiques de devenir purement et simplement des banques.

Au lieu de considérer les grandes entreprises technologiques comme une menace, les institutions bancaires et financières devraient adopter des partenariats et une collaboration avec elles.

L’essentiel

Le monde s’est numérisé et vos clients recherchent une faible friction et une immédiateté plutôt que des méthodes bancaires traditionnelles plus lentes.

De plus, lorsque nous regardons le secteur bancaire en tant qu’industrie et comment elle s’est développée, vous comprendrez qu’il est pas seulement sur l’insertion de la technologie dans le secteur bancaire. Il y a un changement plus large ici – et une partie importante du changement concerne la confiance et l’utilité de la banque.

Enfin, afin de soutenir cette transformation bancaire, écoutez vos clients, gagnez leur confiance en créant des expériences transparentes et fluides, respectez leur besoin de confidentialité, surveillez les tendances du secteur et choisissez toujours de faire des investissements technologiques pour aligner les développements technologiques récents. avec ce que les gens veulent.

Zuci est une organisation numérique axée sur la création de logiciels que nous avons perfectionnés au fil des années. Un mélange parfait de réflexion conceptuelle, de perfection technique et d’orientation client dans notre ADN nous a permis d’aider les petites, moyennes et grandes organisations avec des solutions numériques de qualité supérieure.

Nous avons travaillé avec plusieurs institutions financières, y compris des coopératives de crédit, et les avons aidées à résoudre des problèmes de données et d’analyse, proposé des plateformes de prêt numériques, rationalisé les processus commerciaux avec des solutions d’automatisation et amélioré l’expérience utilisateur en créant des applications Web progressives et de la mobilité, entre autres solutions.

Planifiez un appel de 30 minutes avec nous pour identifier et réparer votre problèmes technologiques et devenir une institution financière axée sur les données. Inscrivez-vous et obtenez gratuitement votre feuille de route personnalisée.

Lire ensuite :

- 7 façons d’améliorer l’expérience client dans les banques et les clients Coopératives de crédit

- 10 cas d’utilisation de la RPA que la plupart des coopératives de crédit semblent avoir manqués

- Banque numérique : que peuvent apprendre les banques traditionnelles des banques uniquement numériques ?

- 13 statistiques hypothécaires canadiennes étonnantes organisées en 2021

Articles connexes

")

")