Leestijd : 2 minuten

Top 8 trends en voorspellingen voor retailbanking voor 2024

I write about fintech, data, and everything around it

Het is meer dan zeven maanden geleden dat het coronavirus voor het eerst zijn intrede deed. Lot is de afgelopen zeven maanden veranderd. En één ding dat heel duidelijk is, is dat het leven sindsdien nooit meer hetzelfde is geweest.

Met voortdurende beperkingen, lockdowns en social distancing – digital manieren zijn de nieuwe norm geworden. Zelfs de zogenaamde zelfbenoemde luddieten hebben een groot deel van hun dagelijkse leven online gemigreerd. Bekijk deze infographic voor meer informatie over “Hoe het klanttraject in de banksector is veranderd na de pandemie.“

CEO’s en managers die nooit vergaderingen op afstand hebben gepland, beheersen de kunst om er vanaf hun middel professioneel uit te zien tijdens Zoom-gesprekken. Vaste universiteitsprofessoren hebben de gebruikelijke manieren losgelaten en zijn begonnen met het virtueel geven van lessen. Bovendien hebben klanten voor al hun winkelbehoeften de slenterende gangpaden van de supermarkt ingeruild voor het scrollen door Amazon.

Deze plotselinge en snelle transitie naar digitale manieren had een rimpeleffect op veel sectoren, waaronder de bank- en financiële sector. Als gevolg van deze nieuwe verschuiving naar digitale dwang zijn bankklanten bij hun online interacties op zoek gegaan naar dezelfde ervaringen in hun vestigingen.

Banken en financiële instellingen voelden een enorme druk om te innoveren en naadloze digitale diensten aan te bieden die dezelfde digitale ervaring repliceren die een technologiebedrijf biedt om relevant te blijven voor de huidige tijd. Zelfs vóór Covid-19 begonnen technisch verlegen delen van de bevolking zich tot Fintech-apps te wenden om in hun bankbehoeften te voorzien.

Naarmate we verder komen, is het waarschijnlijk dat de meeste gedragsveranderingen als gevolg van de pandemie zullen voortduren, zelfs nadat het leven weer ‘normaal’ is geworden. Inclusief de manieren waarop klanten bankieren, rekeningen betalen en transacties uitvoeren.

Bovendien hebben veel opkomende technologiebedrijven grote plannen om de sector te ontwrichten door bankalternatieven aan te bieden die bredere persoonlijke financiële problemen aanpakken – zoals het afbetalen van schulden, kredietbesparing en budgetteren.

Gebaseerd op ons onderzoek en onze bevindingen zijn hier acht door de pandemie veroorzaakte trends in de retailbanking die de moeite waard zijn om in de gaten te houden voor 2024 en daarna.

Laten we aan de slag gaan.

f

Toptrends in retailbankieren 2024

1. Digitaal bankieren staat op de loer

De tijdelijke sluitingen of kortere openingstijden van fysieke bankfilialen dwongen veel klanten om eindelijk de app van hun financiële instelling te downloaden.

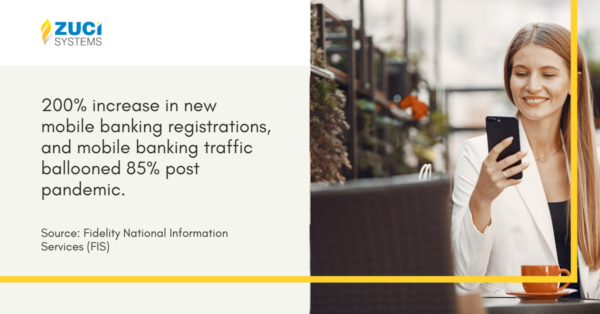

Volgens een CNBC-rapport, “Fidelity National Information Services (FIS), dat samenwerkt met 50 van de wereld ‘de grootste banken zagen een 200% stijging in nieuwe registraties voor mobiel bankieren begin april en het verkeer voor mobiel bankieren steeg met 85%.”

In hetzelfde rapport wordt gesteld dat onder bepaalde specifieke demografische gebruikersgroepen de adoptie van Fintech en andere digitale diensten enorm is gestegen. Veel oudere Amerikanen voelen zich nu bijvoorbeeld meer op hun gemak bij het online betalen van rekeningen in de afgelopen zes tot acht maanden. In de tijd vóór de pandemie, volgens de Financial Health Network-onderzoek in 2019, “twee derde van de smartphonegebruikers in de 50 jaar oud waren terughoudend om hun apparaten te gebruiken voor hun bankzaken.”

Hoewel er geen officieel oordeel bestaat over hoe deze cijfers in 2020 zijn veranderd, suggereren eerdere onderzoeken dat de mentaliteit van babyboomers al vóór de pandemie aan het veranderen was.

Een ander onderzoek van de National Retail Federation stelt dat bijna de helft (45%) van de babyboomers meer online winkelt als gevolg van de pandemie.

Belangrijkste inzichten:

- Digitaal bankieren of dbank met alleen een digitale bank maakt deel uit van de bredere context voor de overstap naar online bankieren, waar bankdiensten via internet worden geleverd

- Banken die uitsluitend digitaal zijn, staan om verschillende redenen op de loer; een van de belangrijkste redenen is gemak

- Als resultaat van dalleen-digitale banken zal het aantal bezoeken aan traditionele fysieke banken afnemen bijna 40%

- Toch zullen traditionele banken een voorsprong hebben op digitale banken wanneer klanten aanhoudende problemen moeten oplossen door de dichtstbijzijnde banklocatie te bezoeken

2. Snelle aanpassing van Blockchain door Retail Bankers

Traditionele oplossingen voor geldoverdracht zijn problematisch geweest in zowel de B2B- als de P2P-sector, geplaagd door trage overdrachtstijden en hoge kosten.

De clearingbedrijven die bij de transacties betrokken zijn, beschikken over onafhankelijke verwerkingssystemen. Elke partij die betrokken is bij dat proces bewaart zijn eigen kopie van dat record van een bepaalde transactie, waardoor het strikt wordt .

Het gebrek aan standaardisatie tussen deze instanties en correspondentbanken betekent dat de kosten hoog zijn en de afwikkelingsperioden langer zijn. Maar dankzij Blockchain.

Blockchain heeft het potentieel om deze uitdagingen op te lossen door snellere transactietijden, meer transparantie en lagere kosten te bieden, waardoor de vergelijking van geldoverdrachten verandert.

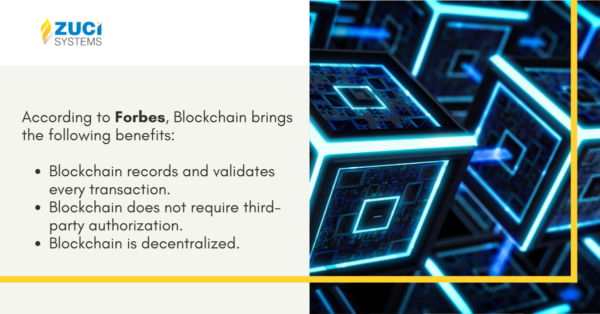

Volgens Forbes brengt Blockchain de volgende voordelen met zich mee:

- Blockchain registreert en valideert elke transactie

- Blockchain vereist geen toestemming van derden

- Blockchain is gedecentraliseerd

Nog een voordeel van Blockchain met grote banken span> opgewonden houdt transacties en obligaties of aandelen bij door ervoor te zorgen dat de betalingen correct worden uitgevoerd.

Momenteel is dit een complex proces waarbij banken, handelaren, beurzen, clearinghouses en anderen betrokken zijn. Het duurt twee dagen om de verkoper en kopers te verifiëren en vervolgens de geldverplaatsing te regelen. Maar met Blockchain kan al dit werk binnen enkele minuten worden gedaan.

Belangrijkste inzichten:

- Blockchain is nog steeds een nieuwe technologie en zal binnenkort de toekomst van het bankieren worden

- Blockchain is een krachtige en veilige technologie voor de banksector, aangezien veiligheid van het allergrootste belang is voor het financiële domein

- Het is het overwegen waard voor betalingsverwerkingsbedrijven, beurs- en aandelenhandel, boekhouding, boekhouding en audit

3. AI & Datawetenschap in het bankwezen

Nu de inkomsten van financiële instellingen de inkomens van landen overtreffen, is het geen verrassing dat zij de eersten zijn die AI omarmen. en Data Science-technologieën. Van alle andere geavanceerde technologieën zijn bankiers en leiders in de banksector ervan overtuigd dat kunstmatige intelligentie het spel zal veranderen.

Banken en financiële instellingen zijn hun AI verder aan het verfijnen. oplossingsstrategieën om het algehele portefeuillebeheer te versterken.

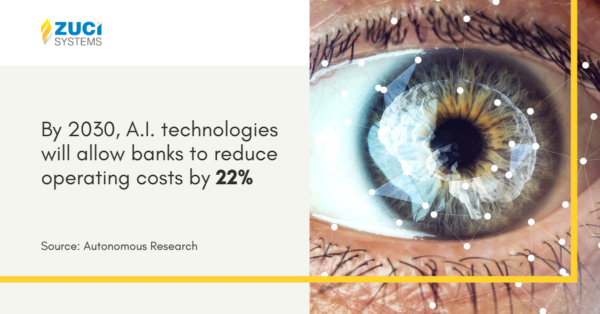

Bovendien zal, volgens de voorspelling van Autonomous Research, in 2030 A.I. technologieën zullen banken in staat stellen hun operationele kosten met 22% te verlagen. Dat betekent dat de besparingen van financiële instellingen op de lange termijn kunnen oplopen tot $1 biljoen.

Het pad naar deze visie is echter niet eenvoudig. Een rapport van Tencent Research Institute stelt dat er wereldwijd slechts 300.000 AI-onderzoekers en -beoefenaars zijn, terwijl de markt miljoenen banen eist om de vaardigheidskloof te overbruggen.

Belangrijkste inzichten:

Dankzij zijn efficiëntie om met ongestructureerde gegevens te werken, kan A.I. is goed voorbereid om het hoofd te bieden aan de toenemende incidentie van cybercriminaliteit, bedreigingen voor financiële fraude en nog veel meer. Enkele van de manieren waarop A.I. & Data Science kan bij banken worden gebruikt:

- Fraudepreventie: zoals identiteitsdiefstal & creditcardsystemen

- Anomaliedetectie: bij het opsporen van illegale handel met voorkennis

- Klantanalyse: het voorspellen van klantgedragstrends voor het bepalen van de juiste marketingmix

- Risicobeheer: menselijke fouten minimaliseren door markttrends, concurrentie, kredietwaardigheid van klanten en klantenloyaliteit te identificeren en te voorspellen

- Algoritmische handel: uiterst nauwkeurige transacties op de markt met behulp van een machine learning-algoritme door menselijke fouten te verminderen

Banken & financiële instellingen met uitgebreide klantgegevens kunnen betere modellen bouwen en een voorsprong nemen op de concurrentie.

Een gids voor functioneel testen

4. Cyberveiligheid zal een topprioriteit zijn

De bank- en financiële sector is een van de zwaar gereguleerde sectoren ter wereld. Banken en financiële instellingen hebben altijd een voortrekkersrol gespeeld op het gebied van cyberbeveiliging van ondernemingen. De enorme opslagruimten met contant geld en consumentengegevens maken ze tot een topdoelwit voor hackers. De dreiging van financiële verliezen, gevolgen voor de regelgeving en reputatieschade heeft hen ertoe aangezet te innoveren en het veld van cyberbeveiliging te versnellen.

Leidinggevenden in de financiële dienstverlening zijn al deprimerend bekend met en zich bewust van de impact van cyberdreigingen op de sector.

Volgens het PWC-rapport “69% van de CEO’s van de financiële dienstverlening meldde dat ze enigszins of extreem bezorgd zijn over cyber- bedreigingen, vergeleken met 61% van de CEO’s in alle sectoren.“

In het digitale banktijdperk is een gebied dat toezichthouders nauwlettend in de gaten houden het data-eigendom van banken en financiële instellingen. Naties zullen deze vraag in hun eigen tempo aanpakken.

Het ideale resultaat is een reeks nationale normen die voldoende omvattend zijn om de zenuwen van bedrijven en consumenten te kalmeren.

Belangrijkste inzichten:

- Met de COVID-19-uitbraak richten cybercriminelen zich steeds meer op organisaties die nu meer externe medewerkers hebben en minder I.T. en beveiliging, personeel

- Een goed gedefinieerd beveiligingsbeleid dient als een cruciale routekaart voor elk bank I.T. team om in de toekomst een werkelijk adaptieve beveiligingsarchitectuur te behouden

- Ten slotte moeten banken hun netwerk voortdurend controleren op wijzigingen in de configuraties en ervoor zorgen dat deze wijzigingen goedgekeurd en in overeenstemming met het beleid

5. Open banking-API’s

Vóór open bankieren en de opkomst van Fintech haalden de meeste banken geen echte waarde uit de dure klantgegevens die ze bezaten.

Waarbij Fintechs furore maken in de financiële en banksector en open Omdat het bankwezen een sleutelfactor is die hen naar de voorgrond drijft in de banksector, hebben banken ha< span data-contrast=”none”>ve tot kijken voor manieren om te infiltreren en te veroveren.

Tijdens dit proces realiseerden de meeste banken zich dat in plaats van rechtstreeks te concurreren met Fintech-instellingen en instellingen van derden, retailbankenzouden gebruik kunnen maken van open banking om samen te werken met de nieuwere spelers in plaats daarvan waardoor concurrerend blijft in de snel evoluerende industrie.

Dat gezegd hebbende, is Open Banking een veilige manier om meer controle te hebben over wat belangrijk is voor uw klanten. Er is geld, maar het zijn ook de financiële gegevens van uw klanten. Door deze twee elementen te combineren, hebben klanten de vrijheid om zich af te melden als ze zich verplicht voelen en meer gepersonaliseerde diensten aan te biedenik ben geïnteresseerd.

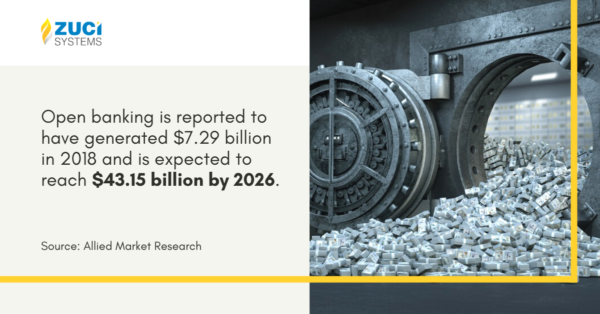

Volgens Allied Market Research: “Open banking heeft naar verluidt $7,29 miljard gegenereerd in 2018 en zal naar verwachting $43,15 bereiken miljard tegen 2026.”

Om het volledige potentieel van open bankieren te realiseren, zijn de API’s van cruciaal belang bij het blootstellen van de bankgegevens aan derden. Niet elke derde partij heeft toegang tot de bankgegevens van uw klanten. PSD2 heeft inderdaad twee soorten externe leveranciers geïdentificeerd.

- AISP: Accountinformatiedienstverleners

AISP is een bedrijf dat klantaccountgegevens gebruikt om diensten te verlenen zoals het verzamelen van financiële informatie op één plek, het bijhouden van hun uitgaven of het plannen van hun financiën.

- PISP: Aanbieders van betalingsinitiatiediensten

PISP is een bedrijf dat namens de klant aanvullende betalingen rechtstreeks vanaf zijn bankrekening initieert en een alternatief biedt voor debet- en creditcards.

Belangrijkste conclusie:

- Zowel AISP & PISP verandert klantrelaties en bedrijfsmodellen. Maar er liggen ook kansen voor gevestigde banken door hun huidige merk- en klantenvoordeel te gebruiken om deze aggregatordiensten zelf aan te bieden. Het banklandschap is aan het veranderen en het is tijd om nu open bankieren te verkennen.

6. Betaalinnovaties

Het concept van Instant Payment is zeer belangrijk geworden in zowel consumenten- als B2B-betalingsgebieden, waar de betaaltijd vroeger echt een uitdaging was.

De term ‘Instant Payment’ verwijst naar de mogelijkheid om binnen enkele seconden betalingen uit te voeren, wat op zijn beurt zeer gunstig zal zijn voor beide partijen in het hele betalingslandschap.

Naarmate we verder komen, zullen mobiele portemonnees de fysieke portemonnee vervangen: een portemonnee met de creditcards van klanten, beloningskaarten en nog veel meer. Alleen al in 2019 waren er al ongeveer 2,1 miljard gebruikers van mobiele portemonnees.

Als gevolg hiervan zijn directe betalingen een integraal onderdeel geworden van zowel financiële instellingen als toezichthouders, gedreven door belangrijke succesverhalen in vroege implementaties.

- Het SEPA-schema (Single Euro Payments Area) in de E.U. heeft de afwikkelingstijden aanzienlijk verkort, en het SEPA Instant Credit Transfer Scheme heeft deze nog verder verkort.

- In SEPA Instant wordt de betaling binnen 10 seconden ontvangen, wat dramatisch sneller is dan traditionele methoden. Er moet echter nog veel meer werk worden verricht.

- Daarnaast heeft de Amerikaanse Federal Reserve FedNow aangekondigd. Deze service verwerkt binnen enkele seconden individuele overboekingen ter waarde van $ 25.000 of minder. Maar deze dienst wordt pas in 2021 gelanceerd.

Belangrijkste inzichten:

Instant betalingssystemen zullen in 2021 versnellen en zich richten op internationale interoperabiliteit, mogelijk gemaakt door standaardisatie met ISO 20022 en grensoverschrijdende systemen. Hierdoor kunnen banken en financiële diensten upgraden naar:

- Snellere en eenvoudigere crediteuren-/debiteurenprocessen

- Minder ingewikkelde B2B-betalingssystemen

- Verhoogd betalingsvolume voor betalingsverwerkers

- Digitale portemonnees en mobiele betalingen zullen van nu af aan de drijvende kracht achter betalingsinnovaties zijn

Om deze voordelen te behalen, zullen banken hun systemen moeten updaten omdat de hele keten de onmiddellijkheid van betalingen moet ondersteunen.

7. Van concurrenten tot medewerkers

Ook al verschuift de sector richting gemak en superieure klantervaring met behulp van technologie, is dat nog een lange weg te gaan. De Fintech-bedrijven krijgen nog steeds slechts een deel van de totale bancaire klanten binnen.

Zowel oude als nieuwe financiële spelers hebben het een en ander te bieden, maar ontberens op de lange termijn. Het partnerschapsmodel is wat iedereen zegt het beste te zijn, maar it‘s boordevol uitdagingen.

Maar de waarde van FinTechs ligt in het brengen van nieuwe dingen naar de bank – een nieuw klantensegment waartoe de bank eerder geen toegang had, of een nieuwe dienst voor bestaande klanten, of een nieuwe manier om bestaande problemen en workflows te benaderen.

Volgens het CNBC-rapport is de in de VS gevestigde CBW Bank een partnerschap aangegaan met fintech Moven om hun gebruikers realtime inzichten te bieden. En Visa kondigde een Fintech-partnerschap aan om bedrijven te helpen $33 biljoen aan papieren te elimineren controles.

Hoe ver gaat deze samenwerkingstrend vooruit? Volgens PwC “82% van de huidige financiële dienstverleners zal de komende vijf jaar de partnerschappen uitbreiden.“

Belangrijkste inzichten:

- Fintech-startups en gevestigde namen erkennen de noodzaak om samen te werken en zullen het bank- en financiële landschap opnieuw definiëren

- Oude namen in de financiële sector zullen ervoor kiezen om te investeren in fintech-startups om voet aan de grond te krijgen in het toenemende digitale banklandschap

8. Opkomst van big-tech in het bankwezen industrie

Techbedrijven zoals Apple, Google & Samsung biedt al enkele jaren betaaldiensten aan, en slechts weinigen zijn begonnen hun krachten te bundelen om hun beweging op het gebied van financiële diensten te versnellen.

De belangrijkste reden is de afnemende financiële merkloyaliteit als gevolg van open bankieren, waardoor het touw van banken op hun klantgegevens is losgekomen. Veel landen stellen een gestroomlijnde overstapservice verplicht om veel sneller van de ene bank naar de andere te kunnen overstappen.

Het belangrijkste is dat banken een beperkt vermogen hebben om hun gebruikers te behouden in vergelijking met traditionele banken. Tegelijkertijd hebben technologiebedrijven altijd veel meer gehad succes bij het ontwikkelen in een gesloten ecosysteem. En ze willen nu financiering onder hun vlag brengen.

Belangrijkste inzichten:

- Waarbij Apple Card zijn bekendheid laat zien. En Google, Stripe en PayPal bereiden zich voor om bank- en betalingsgerelateerde aanbiedingen te starten of uit te breiden. De sector is al geschokt.

- Open Banking-tools die beschikbaar worden gesteld via de PSD2-richtlijnen geven deze bedrijven de mogelijkheid om bankachtig te zijn zonder banken.

Wij denken dat een partnerschap tussen banken en technologiebedrijven waarschijnlijker is dan dat technologiebedrijven regelrecht banken worden.

In plaats van grote technologiebedrijven als een bedreiging te zien, zouden banken en financiële instellingen partnerschappen en samenwerking met hen moeten omarmen.

Het komt neer op

De wereld is gedigitaliseerd en uw klanten streven naar lage wrijving en directheid in plaats van langzamere traditionele manieren van bankieren.

Bovendien, als we kijken naar het bankwezen als een sector en hoe deze zich heeft ontwikkeld, zult u begrijpen dat het … niet alleen over het inbrengen van technologie in het bankwezen. Er is hier een bredere verschuiving – en een aanzienlijk deel van de verschuiving betreft het vertrouwen en nut van de bank.

Ten slotte, om deze banktransformatie te ondersteunen, moet u naar uw klanten luisteren, hun vertrouwen winnen door transparante en naadloze ervaringen te creëren, hun behoefte aan privacy respecteren, uitkijken naar trends in de sector en er altijd voor kiezen om technische investeringen te doen om de recente technologische ontwikkelingen af te stemmen. met wat mensen willen.

Zuci is een digitale organisatie die zich richt op het bouwen van software die we in de loop der jaren hebben geperfectioneerd. Een perfecte mix van ontwerpdenken, technische perfectie en klantgerichtheid in ons DNA heeft ons in staat gesteld kleine, middelgrote en grote organisaties te helpen met superieure digitale oplossingen.

We hebben met verschillende financiële instellingen samengewerkt, waaronder kredietverenigingen, en hen geholpen bij het oplossen van data- en analytische problemen, het aanbieden van digitale leenplatforms, het stroomlijnen van bedrijfsprocessen met automatiseringsoplossingen en het verbeteren van de gebruikerservaring door onder meer vooruitstrevende webapplicaties en mobiliteit te bouwen.

Plan een gesprek van 30 minuten met ons om uw probleem te identificeren en op te lossen technologische problemen oplossen en een datagestuurde financiële instelling worden. Meld u aan en ontvang gratis uw persoonlijke routekaart.

Lees het volgende:

- 7 manieren om de klantervaring bij banken en banken te verbeteren Kredietverenigingen

- 10 RPA-gebruiksscenario’s die de meeste kredietverenigingen lijken te hebben gemist

- Digitaal bankieren: wat kunnen traditionele banken leren van banken die alleen digitaal bankieren?

- 13 verbazingwekkende Canadese hypotheekstatistieken samengesteld in 2021

Verwante berichten